钢铁智库-钢材周报-2014年1月4日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2014 年 1月4日 星期日

钢铁智库周报

市场要闻

国内:

1、汇丰12月中国制造业采购经理人指数终值50.5,11月为50.8。

2、2014年1月1日国家统计局服务业调查中心和中国物流与采购联合会发布的中国制造业采购经理指数显示,2013年12月中国制造业PMI为51.0%,比上月回落0.4个百分点。

3、1月3日,国家统计局服务业调查中心和中国物流与采购联合会公布,中国2013年12月官方非制造业PMI为54.6%,前值为56%,为连续第二个月下滑,且为最近四个月最低。新订单指数为51.0%,与上月持平,继续位于临界点以上。临近年底,房屋建筑业和一些生产性服务业的回落成为本月非制造业整体回落的主因。从市场需求看,新订单指数为51.0%,与上月持平,基本保持稳定,意味着非制造业经济活动具有继续向好发展的基础,由于非制造业没有综合指数,通常以商务活动指数来反映非制造业经济的总体变化,分行业来看,建筑业新订单指数为55.9%;服务业新订单指数为49.7%。

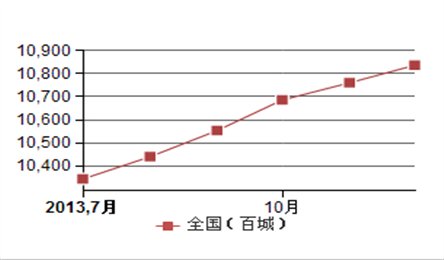

4、2013年12月,全国100个城市(新建)住宅平均价格为10833元/平方米,环比11月上涨0.70%,与上月相比,本月环比上涨的城市比上月减少1个,其中涨幅在1%以上的有19个,较上月减少9个;本月价格环比下跌的城市个数增加1个,其中跌幅在1%以上的有15个,较上月增加5个。

5、央行(2013.12.30-2014.1.3)一周公开市场操作情况:中国央行公开市场本周七天和14天期逆回购操作均暂停,再现单周空窗操作,延续净回笼态势。由于财政存款的流入,以及银行年末冲刺存款需求已经完成,流动性已经开始出现明显缓解。统计显示,本周公开市场有290亿元逆回购到期,无央票到期,据此计算本周净回笼资金290亿。去年公开市场上累计投放资金为40620亿元,其中到期央票注入资金为11480亿元,到期正回购注入资金达7650亿元,央行逆回购操作投放21490亿元,同时,去年年内央行累计回笼资金39482亿元,其中年内累计发行央票5362亿元,开展正回购回笼资金7650亿元,逆回购到期回笼资金26470亿元。据此计算,2013年央行公开市场上累计实现资金净投放1138亿元,这一数据与2012年同期14380亿相比大幅度减少,降幅达92%。

小结:数据显示经济走势平稳,投资增速有所回落;临近年底,随着天气转冷,房地产业开发活动有所回落。央行单周再现空窗操作,流动性紧张制约压制螺纹价格。

国际:

1、周四公布的数据显示,美国12月ISM制造业采购经理人指数57.0,预估57.0。

美国12月ISM制造业库存指数47.0,前值50.5;美国12月ISM制造业产出指数62.2,前值62.8;美国12月ISM制造业新订单指数64.2,前值63.6;美国12月ISM制造业就业指数56.9,前值56.5;美国12月ISM制造业物价支付指数53.5,前值52.5。12月制造业活动持于近两年半高位。

2、欧元区2013年12月份Markit制造业采购经理人指数(PMI)终值为52.7,符合预期,好于初值51.0,达2011年5月以来最高水平。从欧元区各成员国来看,欧元区核心成员国德国去年12月份制造业PMI终值为54.3,好于预期值和初值54.2,并创两年半新高。

3、美国11月成屋签约销售结束之前连续五个月下滑的趋势,但升幅不及预期,表明美国住房市场的稳定性比外界所预期的要低。具体数据显示,美国11月成屋签约销售指数月率上升0.2%,预期会上升1.0%,10月份由下降0.6%修正为下降1.2%;年率下降1.6%,前值下降1.6%。

小结:本周美国欧元区各制造业经济数据向好,申请失业金人数急速减少,提振市场从而加速QE退出速度。

1、据中钢协的统计数据,中钢协最新数据显示,根据中钢协最新统计数据,2013 年12 月中旬全国粗钢日均产量201.43 万吨,环比12 月上旬201.29 万吨上升了0.15 万吨或0.07%。同期重点钢企粗钢日产量则仍然环比小幅下滑,中钢协数据显示,本旬重点钢企粗钢日产量为169.21 万吨,环比12 月上旬的169. 51 万吨下降了0.3 万吨或0.18%。12月上旬以来环保减产力度并未有明显加大趋势,:但从实际钢产量继续下滑的不大。

2、沙钢2014年1月上旬建材出厂价格政策 :

1月1日江苏沙钢集团有限公司出台2014年1月上旬钢材价格调整信息 :

1月1日江苏沙钢集团有限公司对钢材产品出厂价格进行了调整,本次调

价是以“12月21日江苏沙钢集团有限公司出台2013年12月下旬价格调整信

息”为基准,具体调整情况如下:

1、∮16-25mmHRB400螺纹钢执行价格3710元/吨,与上期相比下调130

元/吨。

2、Φ6.5mmHPB300普碳高线执行价格3640元/吨,与上期相比下调120

元/吨。

3、∮8mmHRB400盘螺执行价格3690元/吨,与上期相比下调120元/吨。

4、Φ6.5mm45#优线执行价格3880元 /吨,与上期持平。

5、Φ13mm SWRH82B优线执行价格3960元/吨,与上期持平

以上调整从2014年1月1日开始执行

3、全国主要城市钢材库存(2013.12.30—2014.1.3)周变化情况:椐某机构统计目前全国主要城市螺纹钢库存为548.14万吨,与上周(2013-12-27)相比,本周全国螺纹钢库存上升19.70万吨,升幅为3.73%;与去年同期(2013-1-4)相比,下降了37.77万吨,同比降幅为6.45%。各主要城市来看,本周国内主要城市螺纹钢库存多数上升。库存量变化较为明显的城市具体如下:广州库存上升最多,增量为8.68万吨,兰州增量为4.00万吨,杭州库存增量为2.36万吨,上海库存增量为2.07万吨,哈尔滨库存增量为2.00万吨。

4、一周相关原料市场情况(2013.12.30-2014.1.3): 1)铁矿石市场:在巴西,淡水河谷铁矿石发运受到恶劣天气影响。由于澳洲飓风以及巴西暴雨等不可抗力因素导致港口矿石发运产生一定影响,故近日矿山方面表现较为平静。远期现货市场周初持稳,元旦过后商家报盘有所拉涨,但买家出价较为理性。平台方面今日有62%PB粉报137.5美元/吨,有买家出价131.8美元/吨,58%Yandi有报126.5美元/吨,有买家出价122美元/吨,由于买方出价未达商家底线,难以达成交易。在阿富汗,印度财团大幅削减阿富汗铁矿投资。印度钢铁管理局率领的印度财团将大幅削减在阿富汗Hajigak铁矿及钢厂项目投资,较原计划的108亿美元削减了80%,原计划投资建设的钢厂规模也从之前的600万吨降至120万吨。供应面来看,Mysteel本周统计全国41个主要港口铁矿石库存总量为8930,环比增68,同口径库存8399较去年同期增925,港口库存的基数依然较大,在此背景之下,料现货市场上扬的空间或较为有限。以日照港为例,目前63.5%印粉910-920元/吨,PB粉890-900元/吨,63%巴粗905-915元/吨,58%Yandi粉815-825元/吨。

2)焦炭市场:现货方面山西地区本周维稳,主流二级冶金焦出厂含税价1200元/吨;主流准一级冶金焦出厂含税价1280-1300元/吨;河北焦炭市场普跌20元左右,现二级冶金焦邯郸1310元/吨,唐山1400-1430元/吨,均为到厂含税价;邢台地区准一级冶金焦邯邢到厂价1340元/吨,唐山准一级到厂价1450-1470元/吨;河南焦炭市场平稳,二级冶金焦出厂车板价1380-1410元/吨;准一级冶金焦车板含税价1430-1460元/吨;华东地区本周维稳,二级冶金焦主流1390-1450元/吨,准一级1470-1510元/吨,均为出厂含税价;东北局部地区继续小幅下跌,现二级冶金焦主流出厂1360-1420元/吨,一级冶金焦到厂含税1490-1520元/吨。元旦节日期间,国内钢材市场没有明显好转迹象,节后省内保定、刑台大型焦化企业率先公布降价30元/吨,午后唐山本地大型焦企跟跌30,均从1月1日起执行。3日本周我的钢铁网港口焦炭同口径库存统计:天津港250减11;连云港17增1;日照港20增1(万吨),维持较低的库存水平。

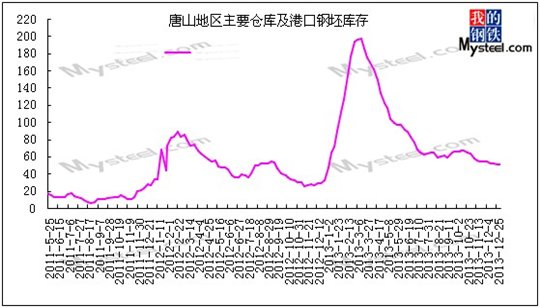

3)钢坯市场:全国其他地区涨跌不一,其中山东地区钢厂陆续接单,部分接单价最低在3020元/吨,而天津市场涨10元/吨,调坯企业少量采购,江苏、山西、河南、云南、辽宁以及福建等地价格平稳,但成交仍显弱势。本周唐山钢坯累计上涨20元/吨 ,唐山主要仓库及港口同口径统计钢坯库存51.07万吨,较上次统计(12月26日)增加0.6万吨,整体库存微幅走高。本日为2014年第一个工作日,部分商家表示,对新一年的行情持乐观态度。

4)废钢市场:日本国内废钢市场保持疲软,东京制钢上周末下调废钢采购价500日元/吨,为3个月以来首次下调。出口方面,日本废钢出口市场趋下滑,现代钢铁试图以36800日元/吨(FOB)的价格采购日本2号重废,较前一周的出价下滑200日元/吨。进口方面,中国台湾废钢进口市场小幅调整,美国西海岸集装箱1、2号混合重废(80:20)到中国台湾出口价从之前的368-372美元/吨(CFR)降至365-368美元/吨(CFR),无散装废钢成交。

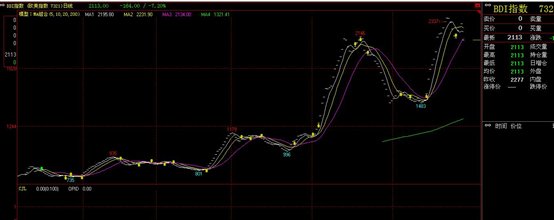

5、海运指数(2013.12.30-2014.1.3):反映航运业景气情况的波罗的海干散货指数(BDI)近日持续走高,从12月30日至2014年跨年以来,创下了近期的新低,预计受节日因素影响,还将持续走低。

小结:海运费开始回落,临近年关资金面再度趋紧,商家备货不积极,螺纹城市库存大幅度增加,而初钢日产量并没有大幅下滑,导致价格承压。

6、2014年 1月 3日 Myspic指数 :本周Myspic综合指数跌势趋缓,报127.82点,较前一周下跌0.24%。期螺震荡下行,钢坯价格弱势波动,市场信心趋于悲观。

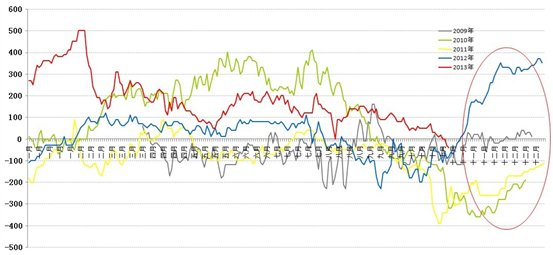

热卷和螺纹的周期性:

后势研判:国内经济数据显示经济增长有所放缓,是否保持良好还得对后续的数据进行观察。国际经济数据良好,为QE加速退出作好了准备,FED已经宣布1月份开始减100亿购债规模,但目前美国资产负债已经膨胀到4.02万亿,加快步伐缩减规模迫在眉捷。库存的不断上升让现货价格难以维稳,多数商家以出货为主,资金趋紧下游备货积极性缺乏,年关将至,多数工地临近收尾,采购需求愈加趋弱,炼厂开工率降低致使铁矿石和焦碳周五暴跌,降低了成本,成本下滑带动螺纹价格下行。

技术方面:

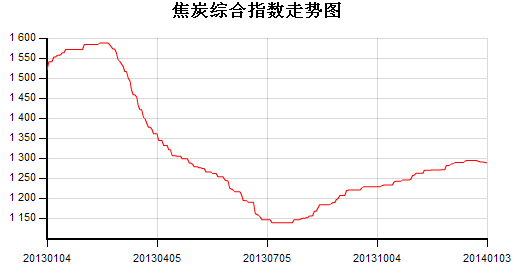

1、焦炭2013年10月25日开仓卖出信号发出,目前依然处于下行趋势,前期空单等待离场信号,空仓者目前保持观望。

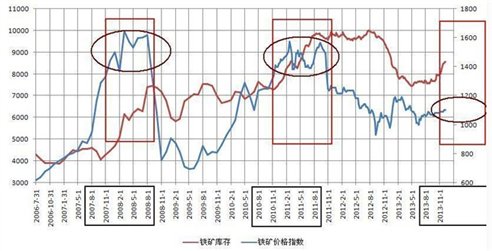

2、下图是铁矿石的技术图表,自2013年11月6日发出开仓卖出信号,上周五受巴西港口天气影响略有反弹,空单持有者等待离场信号的出现。

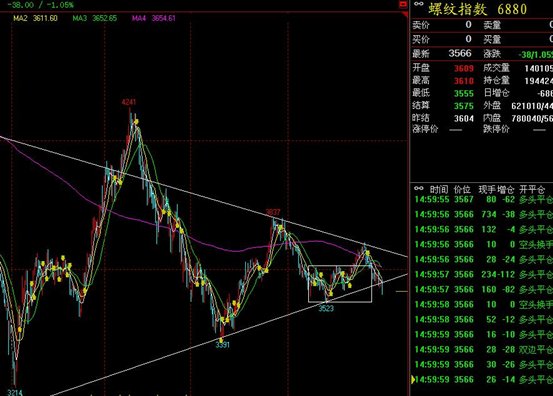

3、螺纹钢下行趋势2103年12月1日开仓卖出信号出现,目前下行趋势保持完好,手中空单持有者等待离场信号。

螺纹指数保持反弹回落至区间3520-3650运行,是否能有效突破3520继续下行,有待观望,目前保持12月1日建立的空头部位等待离场信号的出现。

(以上分析仅供参考,据此入市,责任自负。)

上海景川投资有限公司

英子 整理

2014年1月4日

公司地址:上海浦东陆家嘴张杨路1518号金博尚品208室

公司交流群号:283808678

联系电话 021-50152098

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库