钢铁智库-钢材周报-2013年12月1日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 12月2日 星期一

钢铁智库周报

市场要闻

国内:

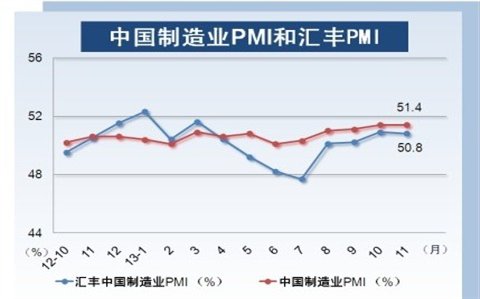

1、汇丰11月中国制造业PMI初值微降至50.4,从七个月高位滑落,预示今年四季度中国经济增长势头可能会有所减弱。 但汇丰(HSBC)/Markit周一联合公布,中国11月制造业采购经理人指数(PMI)终值为50.8,较初值的50.4明显调升,略低于10月的50.9。国家统计局周四公布的数据显示,1-10月份,全国规模以上工业企业实现利润总额46263.2亿元,比去年同期增长13.7%,增速比1-9月份提高0.2个百分点,其中,主营活动利润[1]46884.2亿元,比去年同期增长5.4%,增速比1-9月份提高0.1个百分点。10月份,规模以上工业企业实现利润总额5810.4亿元,比去年同期增长15.1%,增速比9月份回落3.3个百分点,其中,主营活动利润[1]5669亿元,比去年同期增长6%,增速比9月份回落1.5个百分点。其中黑色金属冶炼和压延加工业增加421亿元。

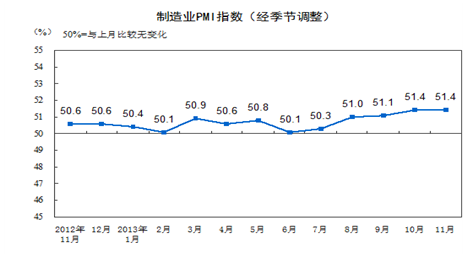

2、国家统计局和物流与采购联合会(CFLP)周日联合公布,中国11月官方制造业采购经理人指数(PMI)为51.4。较上月持平并高于市场预期,该指数自7月以来连续四个月小幅上升后转为平连续14个月位于临界点以上。

解读:表明我国制造业继续稳中向好稳,显示经济运行进入平稳增长区间,大型企业对制造业经济企稳回升的作用更为明显。新订单指数连续2个月小幅回落,两者差值连续2个月拉大,显示出需求扩张慢于生产,原材料库存指数为47.8%,比上月下降0.8个百分点,继续位于临界点以下,表明企业补库存动力不足。采购量指数为53.6%,比上月上升0.9个百分点,连续4个月位于临界点以上,采购有所好转。新订单指数连续2个月小幅回落,两者差值连续2个月拉大,显示出需求扩张慢于生产。

3、 据中物联钢铁物流专业委员会1日发布的指数报告,11月份国内钢铁行业PMI指数为49%,较上月回升1.5个百分点,但已连续第三个月处在50%的荣枯线以下,反映出钢铁行业整体形势依然低迷。钢铁业的产量在小幅回升。11月份,钢铁行业生产指数较上月小幅上升0.9个百分点至49.4%,仍处50%的临界点下方。和生产相关的采购活动继续呈现收缩态势,当月的采购量指数重新跌落回收缩区间,这已是连续第2个月回落。据中钢协的统计数据,11月上旬全国粗钢日均产量达214.42万吨,旬环比增长2.18%。11月中旬全国粗钢日产量虽环比略有回落,但仍处于较高水平。

4、中国指数研究院12月1日发布《2013年11月中国房地产指数系统百城价格指数报告》,2013年11月,全国100个城市(新建)住宅平均价格 为10758元/平方米,环比10月上涨0.68%,自2012年6月以来连续第18个月环比上涨,涨幅比上月缩小0.56个百分点,为今年以来最低水平,69个城市环比上涨,31个城市环比下跌。国家统计局发布11月住宅销售价格与上月相比,70个大中城市中下降的城市有2个,持平的城市有3个,上涨的城市有65个。环比价格变动中,最高涨幅为1.3%,最低为下降0.1%。与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。10月份,同比价格变动中,最高涨幅为21.4%,最低为下降1.5%。

5、央行(2013.11.25-11.29)周公开市场操作情况:11月26日 以利率招标方式开展了中标利率为4.1%期限7天320亿逆回购操作 , 11月28日继续以利率招标方式开展了中标利率为4.3%期限14天190亿逆回购操作。向市场注入了流动性缓和了资金紧张局面。

小结:国内制造业指数连续保持50以上,工业活动继续活跃,经济运行进入平稳,但增长速度放缓。房屋住宅价格继续上涨,地产增速领跑导致调控政策加强,市场货币政策从紧是大方向,但上周央行还是出手缓解了暂时的资金紧张局面。

国际:

1、德国联邦统计局在周五公布的数据中确认,德国第三季国内生产总值(GDP)确认为较上季增长0.3%,较上年同期增长1.1%。

2、美国堪萨斯联储(Kansas Fed)周五发布报告称,其辖区内11月份制造业活动持续上涨,且扩张程度较上个月有所增加。同时公布的数据显示,美国11月堪萨斯联储制造业综合指数为7;10月份为6,该值未作修正。

3、美国经济周期研究所(ECRI)周五称,衡量美国未来经济增速的一项指标上周上升,其增长年率上涨至逾一个月最高。ECRI表示,美国11月15日止当周领先指标(WLI)升至132.2,之前一周为131.0,原先公布为131.1。该指标的增长年率上升至2.4%,为10月11日该周来最高,之前一周为2.2%。

4、全美不动产协会(NAR)周一公布,美国10月成屋待完成销售指数较上月下降0.6%,至102.1,预估为增长1.3%。美国10月成屋待完成销售较2012年10月下降1.6%。

5、美国11月23日当周ICSC-高盛连锁店销售年率增长2.1% 美国国际购物中心协会(ICSC)和高盛周二联合发布的报告显示,11月23日止当周美国连锁店销售较前周增长2.6%,较上年同期增长2.1%。

小结:国际数据好坏参半,但基本属良性。

6、据中钢协的统计数据,11月上旬全国粗钢日均产量达214.42万吨,旬环比增长2.18%。11月中旬全国粗钢日产量虽环比略有回落,但仍处于较高水平。

7、沙钢2013年12月上旬建材出厂价格政策 12月1日,沙钢对部分产品出厂价格进行调整,以“11月21日沙钢出台2013年11月下旬部分产品价格政策”为基准,具体调整情况如下:

1、高线上调50元/吨,现HPB300 Ф6.5mmHPB300普碳高线执行价格3660元/吨。

2、螺纹钢价格上调80元/吨。现Ф16-25mmHRB335螺纹执行价格3730元/吨,Φ10mm规格加价100元/吨,Φ12mm加价60元/吨,Φ14mm加价20元/吨,Φ28-32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф16-25mmHRB400螺纹出厂价格为3760元/吨,三级钢级差加价情况与二级钢相同。Ф16-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

3、盘螺上调50元/吨,现HRB400 Φ8mm盘螺执行价格为3740元/吨,Ф6mmHRB400盘螺加价200元/吨。

以上调整均为含税价格,执行日期从2013年12月1日起。

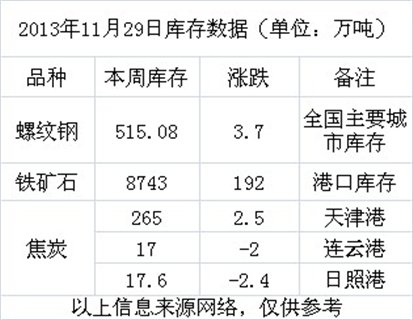

8、全国主要城市钢材库存(13.11.25—13.11.29)周变化情况:全国主要城市本周螺纹钢库存总量有所增加,增量为3.7万吨,广州增加量最多,增量3.1万吨。从近期城市螺纹钢库存变化来看,上海螺纹钢库存较上周减量为0.62万吨。再从全国主要城市螺纹钢库存量看,库存较多的城市分别是昆明、南宁、北京、重庆,库存量分别为49.2万吨、44.05万吨、31.94万吨、36.3万吨。兰格网统计的本周国内29个重点城市的建筑钢材、热轧卷板、中厚板以及冷轧卷板社会库存总量环比均出现下降,建筑钢材库存再刷新年内新低。

9、一周相关原料市场情况(2013.11.25-11.29): 1)铁矿石市场:目前港口铁矿石库存在8100万吨左右,自3月份以来就处于缓慢上升阶段,供应量逐渐增大而钢厂补库不积极是库存上升主要原因。澳洲矿石供应增速仍是最应关注的点,1-9月澳矿进口增速在18.2%,大大高于进口矿总量增速8.8%的水平。从10月份澳洲黑德兰港出口达到了34.9%的高值,11月份之后,到港的澳矿供应预计继续增加。截至11月29日,唐山地区66%酸粉湿基不含税主流市场价格在835-855元,比上周同期涨5-10元;武安地区65-66%酸粉湿基不含税市场价格在910-920元,与上周同期持平。进口矿外盘市场63/63.5%印度粉矿主流报价在135-136美元,61.5%澳粉主流报价在134-135美元,均与上周同期持平。天津港63.5%印度粉矿报价940元左右,持平。青岛港58%澳大利亚扬迪粉矿报价820-830元,涨15元;61.5%澳大利亚PB粉矿报价910-920元,涨5元。曹妃甸港63.5%巴西粗粉报价940元左右,涨5元。

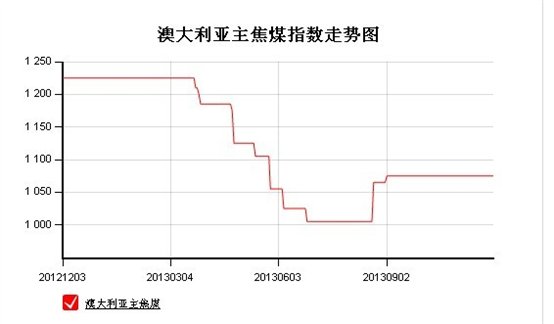

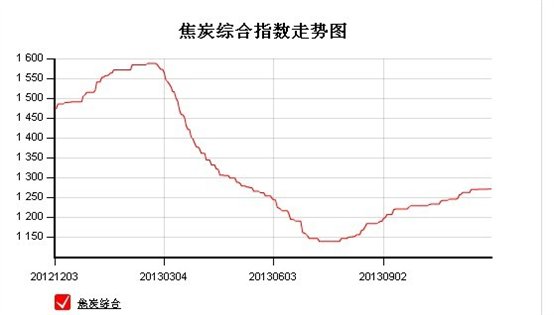

2)焦炭市场:国内炼焦煤、焦炭主流市场维稳,外盘澳洲一线主焦煤FOB价格下降2美元/吨,目前至140.5美元/吨,外弱内强延续。焦煤期货主力合约期现价差在49元/吨,焦炭期现价差在55元/吨。目前河北石家庄地区二级冶金焦1240元,邯郸地区二级冶金焦1250元;唐山地区二级冶金焦到厂价1370元;山东地区二级冶金焦出厂含税价1360-1370元;辽宁七台河地区二级冶金焦出场含税价1320元。山西地区二级冶金焦1150-1170元,均与上周持平。河南安阳地区二级冶金焦车板含税价1300元,比上周涨30元。

3)煤炭市场: 中国煤炭工业协会27日通过官方网站正式公布国务院办公厅《关于促进煤炭行业平稳运行的意见》。意见就切实减轻煤炭企业税费负担、煤炭资源税、煤炭进出口政策进行明确规定,要求真正做到给煤炭企业减负,减少低质煤进口。加快推进煤炭资源税从价计征改革,上周这一消息刺激了煤炭港口价格与期货市场双双连续上涨。具体情况如下:动力煤市场近期冬储煤需求继续释放,电厂采购积极性较高,市场成交情况良好,动力煤价格仍有望温和上升。

4)钢坯市场:至11月29日,唐山地区主导钢厂普碳150方坯报价3000元,普碳165矩形坯现款含税价为3030元,低合金150方坯现款含税价为3120元,与上周下调10元。国内钢坯市场呈现盘整格局,成交状况未有明显改观。

5)废钢市场: 最新韩国从美国的散装1号重废进口价为409-410美元/吨(CFR),鉴于市场普遍预期12月份美国国内废钢市场将保持平稳或小幅波动,韩国钢厂预计短期内1号重废进口价不会大幅上涨,在405-410美元/吨(CFR)。东亚废钢进口市场涨势放缓,韩国废钢进口价格平稳,中国台湾进口价小幅回落,目前上海地区重废市场价格在2570元,与上周持平;唐山地区重废市场价格在2220元,与上周持平,成交疲软。此外,韩国从日本的2号重废进口价为37500日元/吨,与之前的成交价基本持平,从俄远东地区进口的A3废钢成交价在405-406美元/吨(CFR),略低于之前的407美元/吨(CFR)。

6)海运指数(9.20-10.7):波罗的海贸易海运交易所乾散货运价指数本周连续上涨至1821幅度较大。该指数衡量的是铁矿石、水泥、穀物、煤炭和化肥等资源的运输费用。

7)消息面,澳大利亚矿业巨头力拓公司推迟铁矿石扩产计划,到2017年将西澳铁矿石年产能提至3.6亿吨,比原计划推迟2年时间,原因是全球经济增速放缓以及该公司计划通过扩建现有矿山而非开发新矿来削减30亿美元成本。

小结:海运费上涨,煤炭价格回升导致螺纹成本推动上涨,预计流通库存总量则依旧保持下降,目前价格水平不低的情况下贸易商可能补库可能会比较谨慎。本周RB库存有所增加,但仍保持低位。

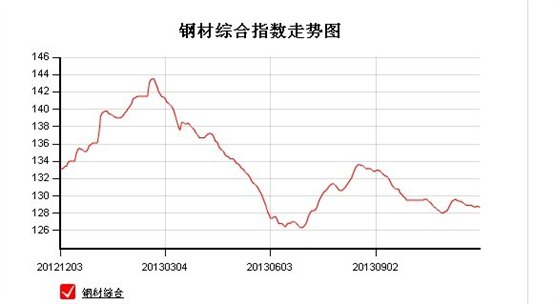

10、2013年 11 月 30 日 Myspic指数 :本周Myspic综合指数128.73点,较前一周下跌0.11%。期螺依旧弱势震荡,钢坯价格稳中上扬,成本上对钢价仍有一定支撑。此外,钢材社会库存处于低位,个别品种规格紧缺,商家降价意愿不高。只是月末市场资金压力再度凸显,终端、经销商采购积极性不高。多种因素交织下,本周钢材价格整体上延续上周盘整态势,各主要品种价格涨跌互现。

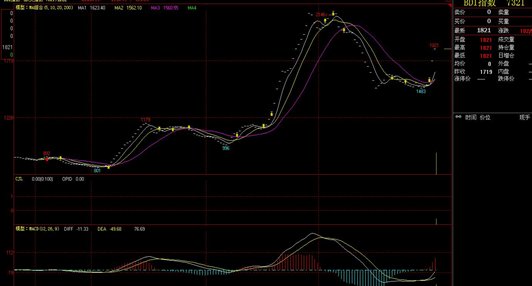

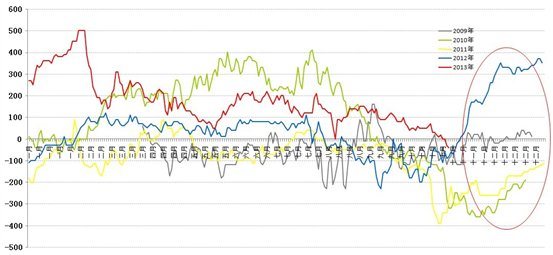

热卷和螺纹的周期性:

后势研判:随着冬季的来临,北方需求减弱已成定局,4季度国内的投资增速或将稳中有降,钢市需求也将有所趋弱。化解钢铁过剩产能细则落地发改委、工信部和中钢协在日前举行的钢铁行业贯彻落实国务院《关于化解产能严重过剩矛盾的指导意见》会议上提出,将加强钢铁行业规范管理,坚决抑制新增产能投资,严禁新增产能项目。其中,工信部将开展7项工作抓好化解产能矛盾工作,新一届政府先捋顺政治环境,再研究经济,产能抑制与环保整治,对螺纹钢价格形成支撑。但央行货币政策中性偏紧,短期内国内流动性依旧偏紧,经济发展放缓的局面才刚刚开始,受流动性紧张影响,虽然备库季节性周期再现但钢厂冬储形势不明朗,总体而言,对螺纹来说,目前处于平衡市,不可能出现大幅上涨,但短期中性偏多。

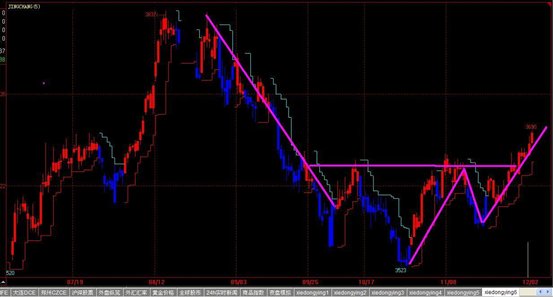

技术方面:

螺纹指数保持反弹态势,技术指标呈多头排列,当前处于长期均线的压力位,如能有效突破和站稳,那么多头行情将延续。

操作建议:保持前期低位多单,观察主力合约1405在3700整数关口的表现。

以上分析仅供参考,据此入市,责任自负。

上海景川投资有限公司

2013年12月2日编辑

公司地址:上海浦东陆家嘴张杨路1518号金博尚品208室

公司交流群号:283808678

联系电话 021-50152098

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库