钢铁智库-钢材周报-2013年10月21日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 10月 21 日 星期一

市场要闻

国内:

1、统计局:2013年1-3季度GDP同比增长7.7%。其中:三季度同比增长7.8%

2、统计局:9月份规模以上工业增加值同比增长10.2%,1-9月同比增长9.6%

3、统计局:1-9月份,全国房地产开发投资同比增长19.7%,增速比1-8月提高0.4个百分点

4、统计局:1-9月份,全国固定资产投资(不含农户)同比增长20.2%,增速比1-8月份回落0.1个百分点。

5、统计局:2013年1-3季度企业景气指数为121.5,比二季度高0.9点

6、统计局:9月末,M2余额107.74万亿元,同比增长14.2%,增速比上月末回落0.5个百分点;

7、统计局:M1余额31.23万亿元,增长8.9%,比上月末回落1.0个百分点;

8、统计局:9月末人民币贷款余额70.28万亿元,前三季度,新增人民币贷款7.28万亿元,同比多增5570亿元;新增人民币存款11.27万亿元

9、统计局:9月发电量4,310亿千瓦时,同比增长 8.2%

10、统计局:9月粗钢产量6,542万吨,同比增加11%。

11、中国工业和信息化部:9月中国汽车产销同比分别增长16.0%和19.7%。其中,乘用车销量同比增长21.1%

12、李克强:要以更大力度推进改革和结构调整 国务院总理李克强10月18日主持召开国务院常务会议,听取半年多来国务院出台的促改革、调结构措施落实情况汇报,部署进一步抓好夯实经济稳中向好基础的相关工作。他要求,四季度要以更大力度推进改革和结构调整。其强调指出,要以更大力度推进改革和结构调整,继续抓好已出台措施的落实,使改革红利不断释放,让政策效应持续发挥,真正做到既利当前更惠长远,夯实稳中向好基础,促进经济提质增效,增强发展内生动力和长远后劲。

13、民生地产政策跟踪系列报告:央行表态支持首套购房需求 10月16日中国人民银行新闻发言人就当前我国货币信贷形势、银行体系流动性状况及房地产信贷情况等热点问题回答了记者的提问。其中对于今年房地产信贷总量,及近期多家银行收紧房贷的情况作出了解释,其表述积极。提出,将密切跟踪监测个人住房贷款市场变化情况,加强与相关部门的协调配合,鼓励和引导金融机构进一步改进和完善住房金融服务,积极支持保障性安居工程、中小套型普通商品住房建设和居民家庭首套自住购房需求,促进房地产市场持续稳定健康发展。

14、新民网:证监会批复上交所修订交易规则 大宗交易门槛降低 上周末,证监会正式批复上交所修订交易规则,适当调低了大宗交易门槛。本次修订主要对大宗交易机制创新、债券分期偿还相关安排、债券单笔申报上限、债券ETF等品种的当日回转交易等事项进行了补充和调整,新交易规则将于12月9日开始实施。具体为:本次修订将A股、B股和基金的大宗交易门槛调低至原有标准的60%左右,国债和债券回购的大宗交易门槛也将调低至其他债券的相同标准。具体而言,A股大宗交易最低限额由“50万股或300万元人民币”调整为“30万股或200万元人民币”;B股由“50万股或30万美元”调整为“30万股或20万元美元”;基金由“300万份或300万元人民币”调整为“200万份或200万元人民币”;国债和债券回购由“1万手或1000万元人民币”调整为“1000手或100万元人民币”。

15、中钢协:9月份国内钢价由升转降 后市仍将低位运行 9月末,钢铁协会CSPI钢材综合价格指数为100.57点,环比由升转降,下降1.54点,降幅为1.51%;同比下降1.88点,降幅为1.84%。(1)国内市场钢材价格由升转降,9月国内市场正处需求旺季,钢铁需求继续保持增长。但由于钢铁产能释放较快,出口大幅回落,钢材市场供需矛盾有所加剧,钢材价格呈持续小幅下降走势。(2)国际市场钢材价格由升转降; (3)后期钢材需求有望继续保持增长。但由于钢铁产能释放较快,国内市场供大于求矛盾难以扭转,后期钢价仍将呈低位运行态势。

16、央行(2013.10.12-10.18)周公开市场操作情况: 据Wind统计,公开市场(10月12日至18日)周市场净回笼445亿元,公开市场逆回购到期量为650亿元, 周一续做55亿央票,周二开展逆回购100亿元,周四未进行操作。公开市场(10月19日至25日)周公开市场逆回购到期量为580亿元。

17、沙钢2013年10月下旬建材出厂价格政策 10月21日,沙钢对建筑钢材产品出厂价格进行了调整, 本次调价是以“10月11日沙钢出台2013年10月中旬价格调整信息”为基准,具体调整情况如下:

(1)螺纹钢价格平。现Ф14-25mmHRB335螺纹执行价格3550元/吨,Φ10mm规格加价80元/吨,Φ12mm加价40元/吨,Φ28-32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3580元/吨,三级钢级差加价情况与二级钢相同。Ф14-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

(2)高线价格平,现Ф6.5mmHPB300普碳高线执行价格3640元/吨。

(3)盘螺价格平,现Ф8mmHRB400盘螺执行价格3660元/吨,Ф6mmHRB400盘螺加价200元/吨。

以上调整均为含税价,执行日期自2013年10月21日起。

18、全国主要城市钢材库存(13.10.11—13.10.18)周变化情况: 螺纹钢库存变化(10.11-10.18)本周库存580.73万吨,上周库存606.40万吨,环比减少25.67万吨;线材库存变化(10.11-10.18)本周库存151.65万吨,上周库存159.76万吨,环比减少8.11万吨;热轧卷库存变化(10.11-10.18)本周库存414.24吨,上周库存419.95万吨,环比减少5.71万吨;冷轧库存变化(10.11-10.18)本周库存163.99万吨,上周库存163.00万吨,环比增加0.99万吨;中板库存变化(10.11-10.18)本周库存162.43万吨,上周库存165.86万吨,环比减少3.43万吨。

据“我的钢铁网”库存调查统计,截至10月18日,全国五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)社会库存总量为1473.041万吨,较上周减少41.93万吨。

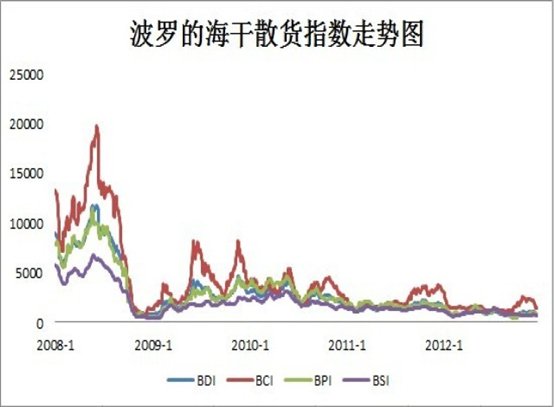

19、一周相关原料市场情况(2013.10.14 -10.18): 1、铁矿石市场:本周国内铁矿石市场挺价力度有所增加,其中进口矿市场小幅上扬。受进口矿现货期货价格连续小幅上扬带动,进口矿港口现货市场价格也有所上扬,幅度在10元左右,由于其涨幅不大,对整体市场的带动作用有限。国产矿方面,因资源紧张状态不改,以及进口矿市场有所上扬,国产矿市场挺价力度也随之增加,大部分矿选厂商无低价出货意愿。但需求方采购积极性不高,成交仍以平缓为主。预计下周铁矿石市场或将延续盘整态势。2、焦炭市场:本周国内焦炭市场整体趋稳运行,成交情况较好。由于钢材市场的持续走弱,使得钢厂对于焦炭的采购热情有所回落,国内各大钢厂也多保持原有的采购价格,短期内再度上调焦炭采购价格略有难度,这也导致国内焦炭市场本周走势趋稳运行。目前上游煤焦价格持续坚挺,产量与进口量双双出现反弹局面,如果后期钢厂需求持续保持旺盛,则煤焦价格或能继续反弹,对焦炭价格的支撑动力进一步加强。综合考虑,虽目前支撑焦炭价格动力较强,但受制于钢材价格持续疲软,国内大型焦企表示暂无调价意向,因此预计下周国内焦炭市场仍以平稳运行为主。3、煤炭市场: 本周国内煤炭市场仍以平稳运行态势为主,市场成交情况一般。具体情况如下(1)炼焦煤市场:本周国内炼焦煤市场运行稳定,优质资源需求较好带动部分品种价格小幅上涨,整体成交良好。大矿方面:月初,山西焦煤集团上调挂牌价格,涨幅在20-40元(吨价,下同),此次上调将会带动整体市场价格,部分低硫主焦煤市场价格将在短期看涨。下游钢价持续走弱影响,炼焦煤价格上涨受到较大阻碍,焦钢企业库存依然较低,受各种资金压力影响,或有意无意淡化冬储问题,补库需求尚不理想。(2)动力煤市场:本周国内动力煤市场稳中上涨运行,部分地区因为季节性因素动力煤上涨10-20元。少数地区市场询价者渐渐变多,市场活跃度增加,成交转好,个别优质动力煤种价格又小幅上涨;港口方面,动力煤资源总量仍然处于偏低水平。从成交情况来看,目前询盘者较多,但鲜有成交。预计后市动力煤将继续持稳为主,存在一定小幅上涨空间。4、钢坯市场:本周国内钢坯市场呈现小幅震荡盘整走势,成交一般。近期,铁矿石市场表现不错,尤其进口矿期货连续小涨,使得钢坯成本支撑力度增强。同时,钢坯下游市场成交尚可,小窄带钢略显活跃,部分厂家试探性拉涨。但终端市场接受能力有限,高价资源成交寥寥,因此导致钢坯冲涨力度不足,呈现小幅波动的行情。就目前形势看,政策面以稳为主,市场缺乏刺激因素,厂商观望情绪较浓,操作谨慎,因此短期内价格或延续盘整格局。5、废钢市场:本周国内废钢市场震荡调整,资源交易量一般。周前期在钢坯报价上扬的带动下,部分地区如上海重废报价略有上调;周期成品材运行趋弱,其他原材料如钢坯、生铁亦是转弱运行,在此情形下,国内废钢市场也小幅下调。目前废钢市场参与热情度不够高,商家操作依然谨慎小心,以快进快出为主,间或一单一议;钢厂对废钢的库存今年以来都保持在低位,没有冬储的打算。预计近期国内废钢市场将窄幅波动。6、海运指数:波罗的海贸易海运交易所乾散货运价指数至1901,累计下降4.23%,波罗的海巴拿马型船运价指数至2060,累计上涨1.77%,波罗的海海岬型船运价指数至3264,累计下跌7.45%。

20、铁矿石港口库存周(2013.10.11-2013.10.18)变化情况 截至10月18日,全国30个主要港口铁矿石库存总量7737较上周增85,周环比上升1.18%,其中澳矿3366增138,巴西矿1425降45。

21、2013年 10 月 18 日 Myspic指数 本周Myspic综合指数129.15点,较节前一周下跌0.30%。本周扁平材指数116.05点,较上周下跌0.51%。 本周长材指数142.84点,较上周下跌0.13%。

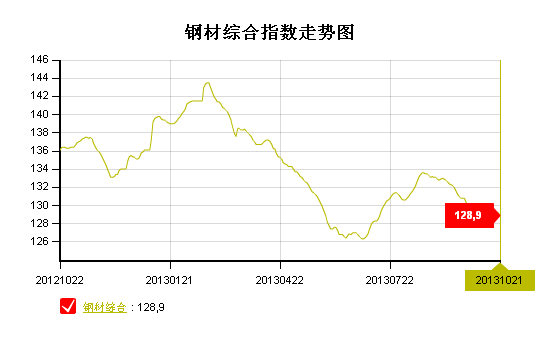

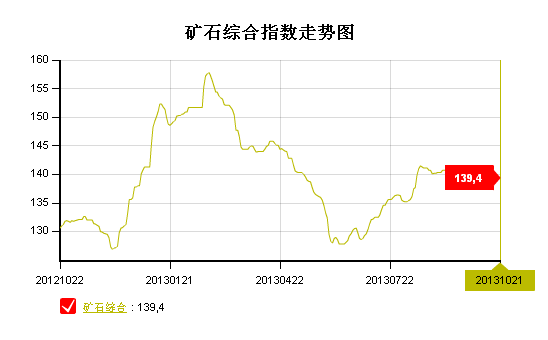

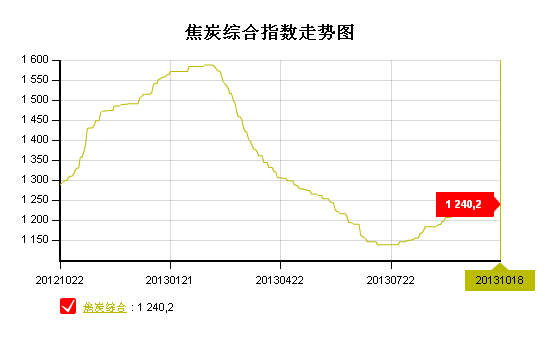

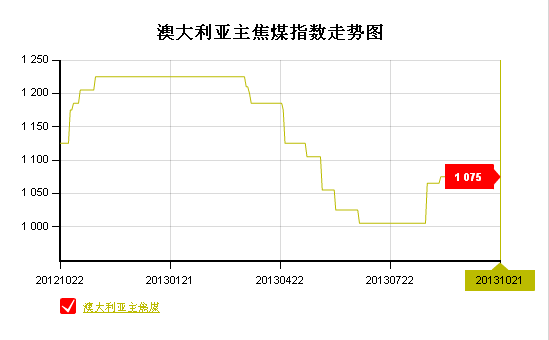

注:以上图表来源“我的钢铁网”

国际:

1、惠誉:10月16日发布报告将美国“AAA”主权评级放入负面观察名单

2、欧央行:银行业下周将归还52亿欧元ltro资金

3、欧盟统计局:欧元区8月季调后贸易帐增加123 亿欧元,前值增加111亿欧元

4、欧盟统计局:欧元区9月CPI年率终值增长1.2%,初值增长1.1%。

5、 欧盟统计局:欧元区9月核心消费者物价指数年率增长1.0%,前值增长1.3%。

6、ZEW:欧元区10月经济景气指数 59.1,前值58.6

后势研判:

国际方面:

美国方面:白宫重新开门了,非农数据也将在本周二与我们再次见面了。美国众议院在10月16日临近债务上限的最后期限(10月17日),通过提高债务上限、为政府拨款的议案,奥巴马签署成法案。法案使得政府在明年1月15日之前处于开门状态,并提到债务上限直至明年2月7日。随着美结束停摆,其9月的经济数据将陆续公布。接下来在美债问题告一段落之后,市场焦点也重回美联储购债进程中来。供参考。

美元指数目前运行在颈线位的位置,不排除获支撑,向上测试的可能。供参考。

全球商品综合指数继续在4浪运行,区间表现仍偏弱一些。供参考。

国内方面:在十八届三中全会前我们从李克强总理主持的国务院工作会及央行有关信贷导向来看,与十八大确定的基调基本一致:政府改革、调结构、调产能,央行继续实施稳健的货币政策,适时适度预调微调。同时进入10月下旬9月宏观经济数据相继出炉,三季度GDP增长7.8%呼应了自7月以来相关数据开始好转的现象,房地产开发及固定资产投资在20附近缓慢运行。供参考。

从股市来看,上证指数继续向收敛区间上沿测试,关注改革政策红利及会后的表现。供参考。

现货方面:

粗钢产量高位徘徊,相对于供应压力高企,因经济增速较为温和,加之终端采购节奏放缓,部分企业8月份又提前入市采购,即便部分商家降价出货,无奈市场成交量始终惨淡。各主要品种主流报价下移,部分品种跌幅较上周加大。鉴于钢市失衡状态仍在持续,钢材现货市场商户心态逐渐悲观,预计短期内钢价仍将弱势盘整。

技术方面:螺纹指数再次测试0.382位置技术上获支撑,从整体结构来看仍偏弱,不排除区间震荡的可能。供参考。

操作建议: 螺纹主力移仓节点,买近抛远,价差交易。也可结合钢铁产业链上下游的关系,找寻铁矿石、焦炭、焦煤之间的套利机会。备注:目前螺纹主力逐步向从1401向1405转移。供参考。

免责声明 联系电话 13588464898 QQ交流群:283808678 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资公司钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资公司钢铁智库。

钢铁智库:www.steelthinktank.com 媒体合作:Media@steelthinktank.com