钢铁智库-钢材周报-2013年10月14日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 10月 14日 星期一

市场要闻

国内:

1、统计局:9月CPI +3.1% PPI -1.3%

2、国家能源局:9月份全社会用电量4448亿千瓦时,同比增长10.4%。

3、海关总署:中国9月贸易顺差 152亿美元,三季度贸易顺差 1694亿元

4、海关总署:9月进口钢坯2万吨,1-9月进口钢坯43万吨,同比增长61.5%。

5、海关总署:9月进口铁矿砂及其精矿7458万吨,较上月增加557万吨,同比增长14.72%;1-9月,我国进口铁矿砂及其精矿60049万吨,同比增长9%,进口均价129.08美元/吨,同比下降4.28%。

6、海关总署:9月出口焦炭31万吨,较上月减少6万吨。1-9月累计出口焦炭272万吨,同比增长216.2%。

7、银监会:明确流动性风险监管三大指标 日前,中国版巴塞尔III,即2012年7月发布的《商业银行资本管理办法(试行)》顺利通过了巴塞尔委员会的评估,同时,银监会就《商业银行流动性管理办法(试行)》(以下简称《流动性办法》)对外公开征求意见,并初定于2014年1月1日起开始实施。此次的《流动性办法》明确要求强化流动性风险管理部门职能,以及加强日间流动性、融资抵押品和优质流动性资产管理,以推动银行和监管机构及早识别和控制流动性风险。在流动性风险监管标准方面规定了“流动性覆盖率、存贷比、流动性比例”三项指标,具体要求流动性覆盖率分期达到100%;存贷比不高于75%;流动性比例不低于25%。

8、21世纪网:五部委地方债联席会议运作曝光 银监会拟设地方政府举债规模上限 中国政府正在高度关注地方政府性债务规模扩大可能诱发的金融风险。数月以来,一项涉及财政部、银监会和审计署等多个中央部委的联合行动正在悄然揭开中国地方政府性债务风险盖子。知情人士透露,国家审计署启动近年来最大规模的五级政府债务审计行动一个月后,8月底,中国银监会也召集地方银监局和商业银行在黑龙江哈尔滨召开2013年地方政府融资平台贷款风险监管工作会议。上述会议上,银监会副主席周慕冰重申,各银行作为融资平台贷款风险管控第一责任人,要严防死守“总量不超”的底线。对于监管机构而言,守住总量控制的底线难度有点大,数据显示,今年上半年全口径平台贷款新增约4000亿元,已超过去年3228亿元的全年增量。

9、中证报:住建部等调研楼市 三中全会后调控升级预期或趋浓 由于多地房价近期快速上涨,在十八届三中全会后房地产调控升级预期可能将趋浓,酝酿已久的房地产调控长效机制将逐渐浮出水面。中国证券报记者近日获悉,住建部等部门近期将对成都等地楼市进行调研,目的在于收集相关信息,总结各地调控楼市经验教训。业内人士认为,此举意味着,房地产调控长效机制正在加快建立。中证报还称,正在酝酿的房地产调控长效机制中,有关房地产企业直接融资的政策可能会得到明确,房地产企业融资将进一步市场化、多元化。其中,备受市场关注的房地产投资信托基金(REITs)政策方案,已被相关机构提交至决策部门。在房产税、个人住房信息系统建设和供地政策等方面,有可能在短期内取得一定突破,在房地产调控长效机制中被明确。其中,供地政策可能将要求各地年度土地供应规模需比照此前五年供地规模平均值。以限购为主的行政手段恐仍将在一定时期内存在。

10、证监会:批准大商所挂牌铁矿石期货合约 在上周五(10月11日)证监会例行的新闻发布会上,证监会新闻发言人表示,证监会已批准大商所挂牌铁矿石期货合约,合约的具体挂牌时间由交易所根据市场状况及各项准备工作的进展情况确定。 据大商所此前公布的铁矿石合约内容,其交易单位为每手100吨,合约涨跌停板幅度为上一交易日结算价的4%,最低交易保证金为合约价值的5%,合约交易月份为1月份-12月份,最后交易日和交割日分别为合约月份第10个交易日和最后交易日后第3个交易日,交割方式为实物交割。市场人士指出不排除大商所安排本周五即10月18日上市交易铁矿石期货。

11、中钢协:9月矿价由升转降 后市仍有回落空间 中钢协10月14日在其官网表示,今年9月份,受钢价波动下行影响,铁矿石价格也由升转降。后期市场需求难以大幅增长,钢铁企业生产经营局面仍然严峻,铁矿石价格还有进一步回落空间。中钢协的统计显示,截至9月末,中国铁矿石价格指数(CIOPI)为446.56点,环比降幅为2.93%。其中,国产铁矿石价格指数及进口铁矿石价格指数分别为353.36点和484.45点,环比降幅分别为1.15%和3.44%。同期,国产铁精矿价格为909.27元/吨,环比降幅为1.15%;进口铁矿石(粉矿)到岸价为130.85美元/吨,环比降幅为3.44%,是国产铁精矿降幅的2.99倍。

12、央行(2013.10.1-10.11)周公开市场操作情况: 据Wind统计,公开市场(10月1日至11日)周市场净投放330亿元,公开市场逆回购到期量为800亿元, 周二跟周四开展逆回购1130亿元。公开市场(10月12日至18日)周公开市场央票到期量160亿元,逆回购到期量为650亿元。

13、沙钢2013年10月中旬建材出厂价格政策 10月11日,沙钢对建筑钢材产品出厂价格进行了调整,本次调价是以“10月1日沙钢出台2013年10月上旬价格调整信息”为基准,具体调整情况如下

①螺纹钢价格平。现Ф14-25mmHRB335螺纹执行价格3550元/吨,Φ10mm规格加价80元/吨,Φ12mm加价40元/吨,Φ28-32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3580元/吨,三级钢级差加价情况与二级钢相同。Ф14-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

②高线价格平,现Ф6.5mmHPB300普碳高线执行价格3640元/吨。

③盘螺价格平,现Ф8mmHRB400盘螺执行价格3660元/吨,Ф6mmHRB400盘螺加价200元/吨。

特钢部分请上特钢频道查询,以上调整均为含税价,执行日期自2013年10月11日起。

14、全国主要城市钢材库存(13.10.8—13.10.11)周变化情况: 螺纹钢库存变化(10.8-10.11)本周库存606.40万吨,上周库存617.98万吨,环比减少11.58万吨;线材库存变化(10.7-10.11)本周库存159.76万吨,上周库存160.51万吨,环比减少0.75万吨;热轧卷库存变化(10.8-10.11)本周库存419.95万吨,上周库存422.08万吨,环比减少2.13万吨;冷轧库存变化(10.8-10.11)本周库存163.00万吨,上周库存164.12万吨,环比减少1.12万吨;中板库存变化(10.7-10.11)本周库存165.86万吨,上周库存164.42万吨,环比增加1.44万吨。

据“我的钢铁网”库存调查统计,截至10月8日,全国五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)社会库存总量为1529.11万吨,较节前增加了62.38万吨,明显低于2012年近百万吨的增量。

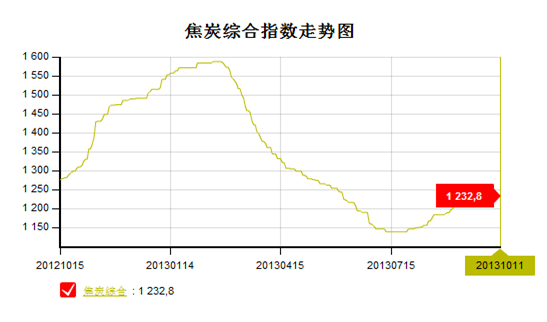

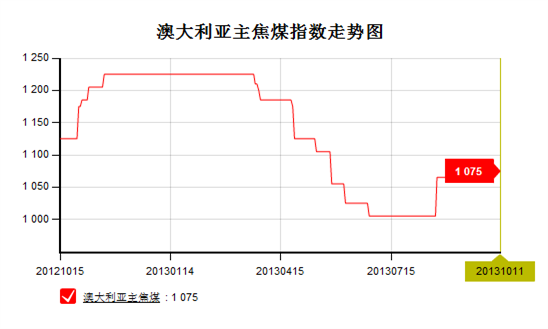

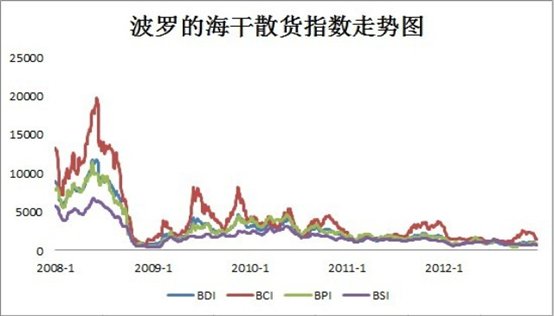

15、一周相关原料市场情况(2013.10.8-10.11): 1、铁矿石市场:国庆长假后的首周,国内铁矿石市场仍处于盘整阶段,成交情况平缓。周内,部分地区和矿种的价格虽有小幅波动,但对整体市场影响力度有限。现阶段铁矿石需求方采购积极性不高,钢厂采购控价力度不减。预计下周铁矿石市场涨跌两难,仍将延续盘整运行。2、焦炭市场:本周国内焦炭市场总体以稳运行为主,临近周末辽宁七台河地区价格上调30元,市场成交氛围良好。据了解,此次七台河地区上调,主要原因在于国庆节前,该地区上涨幅度较小,考虑到节后焦企出货较为顺畅,整体表现略好于预期,因此价格有补涨行情出现。但从整体市场来看,由于下游钢材市场走势尚未明朗,且价格波动运行,因此市场整体对后期焦炭市场走势仍显谨慎,不排除回调可能。但由于上游煤矿价格仍以稳中上行为主,故对焦炭市场起到一定支撑作用,加上焦企本身挺价意愿较强,因此预计短期内焦炭价格仍以稳定为主。3、煤炭市场: 本周国内煤炭市场依旧维持稳定运行态势,市场成交情况无明显变化。具体情况如下:(1)炼焦煤市场:本周国内炼焦煤市场主流持稳,局部地区小幅波动,整体成交较好。近期焦钢企业炼焦煤库存维持稳增长,但焦化厂普遍反映钢厂采购意愿偏淡,目前个别钢厂原料库存偏低,后期有望加大补库力度,然当前钢材价格持续弱势,且下游企业资金面较为困难,因此多数焦化企业对后期焦炭价格预期以稳为主,而炼焦煤市场由于价格偏低,后期继续小幅上涨的概率较大。(2)动力煤市场:本周国内动力煤市场弱势运行,部分地区需求清淡动力煤价格下调10-20元/吨,山西动力煤市场需求并未因为“金九银十”的到来而有所转变,依旧清淡如初,成交一般,呈平稳态势;青海地区动力煤价格有所下调,据悉现在青海各大煤企为了走量完成全年计划,价格开始走低;四川地区本周动力煤市场趋向走弱,动力煤价格开始下调;港口方面,本周秦港动力煤呈企稳态势,港存波动较小;广州港外贸煤价格倒挂,货少,贸易商减少操作。预计后市动力煤市场依旧以弱势维稳运行为主。4、钢坯市场:本周国内钢坯市场呈现震荡盘整局面。国庆厂家期间,虽然钢坯成交并不理想,但钢厂有意拉涨钢坯价格,导致市场价格小幅上行。然而,国庆节后,钢坯市场无明显起色,同时多数厂商对后是也比较迷茫,因此钢坯出现小幅震荡的走势。目前,钢坯需求偏淡,是抑制钢坯上行的重要阻力。好在近日期钢小幅反弹,同时进口矿市场略显活跃,使得钢坯市场观望气氛增浓。综合考虑,预计下周国内钢坯市场将维持盘整格局。5、废钢市场:本周国内废钢市场整体波动不大,市场报价基本持稳,资源交易量基本没有提升。目前钢厂对废钢的采购价格变动不多,宝钢出台10月份废钢采购价格基价没有变动;部分钢厂根据自身情况或上调或下调废钢采购价格,镇江鸿泰上调20元,济源钢厂下调40元。商家操作积极性换缓,资源进出频率跟前期差不多,库存依旧维持在低位。预计近期国内废钢市场将窄幅调整。6、海运指数(10.7-10.11):波罗的海贸易海运交易所乾散货运价指数至2011,累计下降4.92%,波罗的海巴拿马型船运价指数至2027,累计上涨4.11%,波罗的海海岬型船运价指数至3621,累计下跌9.93%。

16、铁矿石港口库存周(2013.9.27-2013.10.11)变化情况 截至9月27日,全国30个主要港口铁矿石库存总量7210万吨,较上周增13万吨,周环比上升1.81%,其中主流资源澳洲矿减少42万吨,巴西矿增加53万吨。

17、2013年 10 月 11 日 Myspic指数 本周Myspic综合指数129.54点,较节前一周上涨0.02%。 本周扁平材指数116.64点,较上周下跌0.03%。本周长材指数143.02点,较上周上涨0.06%。

注:以上图表来源“我的钢铁网”

国际:

- ECRI:美国10月4日止当周领先指标(WLI)跌至130.4,年率3.8%,跌至去年11月低点。

- 密歇根大学:美国10月消费者信心指数初值 75.2。

- FED:截止10月9日当周,美联储资产负债表负债规模至3.715兆美元,前周为3.704兆。

- 美劳工部:美国10月5日当周初请失业金人数为 37.4万人,升至3月最高。

- 德国统计局:德国9月CPI终值同比上升1.4%,HICP终值同比上升1.6%。

- 德国经济部:德国8月工业生产上升1.4%。

- 法国统计局:法国8月工业产出月7率上升0.2%,制造业月率增长0.3%。

后势研判:

国际方面:

美国方面:美政府国庆进入停摆第二周,劳工部公布目前仍无法按预定时间发布9月CPI,PPI及进出口数据等数据。奥巴马正式提名耶伦担任下届美联储主席,有关债务政府债务上限问题仍未达成协议,但当周奥巴马与共和党会谈,共和党提出了上调短期债务上限的方案,僵局有所缓解。新方案提出除了避免债务违约和结束政府停摆外,还包括解除全面削减开支计划,以及控制福利开支的新方案。关注本周最后期限10月17日是否能达成协议。供参考。

美元指数变化不大,上周在颈线位获支撑,维持区间震荡的概率偏强。供参考。

全球商品综合指数继续在4浪运行,整体结构仍偏弱。供参考。

国内方面:进入10月,周末随着海关总署公布进出口贸易拉开数据周,三季度贸易顺差扩大,但9月收窄,出口增速意外回落。本周初通胀略有抬头,工业生产继续延续5月以来的回升。随后本周五(上午10:00)GDP及工业规模等宏观数据将陆续公布。供参考。

从股市来看,上证指数,随着三中全面的临近,政策红利的预期,目前向收敛区间上沿测试,关注政策落地后的表现。供参考。

现货方面:粗钢产量居高不下,铁矿石等原料成本支撑力度下滑,“金九银十旺季”行情基本落空,钢厂调价也以稳定为主。宝钢继9、10月份上调期价后,11月平盘推出期货价格,考虑到,此次策略既为稳定市场价格,也是考虑对经销商做一定补偿,以刺激订单量。 国庆后首周钢材现货市场各主要品种价格也以窄幅波动为主,主流基本持稳,局部市场出现小幅涨跌。短期内市场仍将承压运行,继续窄幅波动,只是价格下跌空间也不大。供参考。

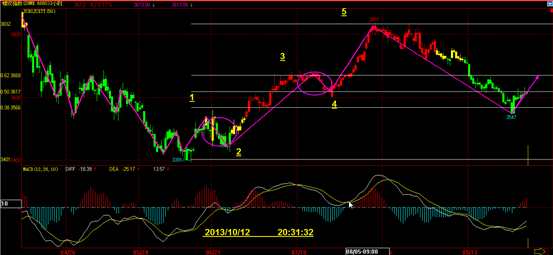

技术方面:螺纹指数整体弱市下行趋势不变,延续国庆后回调至0.382位置,技术上反弹的需求。参考。

操作建议:延续上周空单减仓思路,建议兑现大部分利润。主力合约1401向上突破下行趋势线。激进者可考虑背靠3620尝试少量多单短线交易。供参考。

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资公司钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资公司钢铁智库。

钢铁智库:www.steelthinktank.com 媒体合作:Media@steelthinktank.com