钢铁智库-钢材周报-2013年9月23日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 9月23日 星期一

钢铁周报

市场要闻

国内:

1、HSBC:9月汇丰制造业PMI初值51.2,高于预期50.9,8月50.1。

2、统计局:2013年8月70个大中城市新建住宅销售价格同比上升8.3%,为连续第八个月上涨;环比上升0.84%,连续第15个月上涨。

3、中国商务部:2013年1-8月累计实际使用外资金额为797.7亿美元,同比增长6.37%。

4、财政部:2013年1-8月份国有企业累计实现利润总额15315.2亿元,同比增长9.7%

5、住建部:现行的楼市政策不需要放松也不需加码 “房地产调控长效机制不是建立一个政府说了算的机制;不是建立一个调控房价、让房价按照理想化交易进行的机制;不是剥夺富人、追求平均分配的机制;也不是不触动利益集团、想方设法让百姓承担代价的机制。”日前,住建部政策研究中心主任、中国城乡建设经济研究所所长陈淮在出席广州宜居楼盘颁奖典礼暨广州住博会高峰论坛上表示。陈淮认为,现行的政策不需要放松,也不需要加码,把原来的政策继续执行好就是未来的趋势。对于广州楼市,陈淮认为没有放松调控的理由:“广州会越来越限购,越来越严格限制人口。而目前的楼市调控不会放松也不会加码,执行好原来的调控政策就是一种趋势。”

6、六部委:发《细则》要求京津冀及周边地区压缩钢铁产能 《细则》要求京津冀及周边地区(包括北京市、天津市、河北省、山西省、内蒙古自治区、山东省)严格产业和环境准入。这些地区不得审批钢铁、水泥、电解铝、平板玻璃、船舶等产能严重过剩行业新增产能项目。要求京津冀及周边地区提前一年完成国家下达的“十二五”落后产能淘汰任务,对未按期完成淘汰任务的地区,严格控制国家安排的投资项目,暂停对该地区重点行业建设项目办理核准、审批和备案手续。

7、Shibor上行: 从9月6日以来,反映银行资金面变化的shibor(同业拆借利率)全线品种开始一路上行。以隔夜利率为例,从9月6日的2.95%上涨至3.56%,以1个月期利率为例,从9月6日的4.48%一直飙升至18日的5.91%。

8、沙钢2013年9月下旬建材出厂价格政策 9月21日,沙钢对部分产品出厂价格进行调整,以“9月11日沙钢出台2013年9月中旬部分产品价格政策”为基准,具体调整情况如下:

1、高线下调50元/吨,现HPB300 8mm高线执行价格为3640元/吨。

2、螺纹钢下调80元/吨,现HRB400 16-25mm螺纹钢执行价格为3580元/吨。

3、盘螺下调50元/吨,现HRB400 8mm盘螺执行价格为3660元/吨。

以上调整均为含税价格,执行日期从2013年9月21日起。详见沙钢价格表。

9、全国主要城市钢材库存(13.9.13—13.9.20)周变化情况: 螺纹钢库存变化(9.13-9.20)本周库存608.09万吨,上周库存597.04万吨,环比增加11.05万吨;线材库存变化(9.13-9.20)本周库存148.94万吨,上周库存140.37万吨,环比增加8.57万吨;热轧卷库存变化(9.13-9.20)本周库存406.24万吨,上周库存407.42万吨,环比减少1.18万吨;冷轧库存变化(9.13-9.22)本周库存164.20万吨,上周库存160.99万吨,环比增加3.20万吨;中板库存变化(9.13-9.20)本周库存157.43万吨,上周库存155.25万吨,环比增加2.18万吨。

据“我的钢铁网”库存调查统计,截至9月20日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1484.9万吨,较上周环比增加23.82万吨。

10、央行(2013.9.14-9.20)周公开市场操作情况: 据Wind统计,上周(9月14至9月20日)公开市场央票到期量为40亿元,逆回购到期量为200亿元,周发行逆回购80亿元,周实现净回笼80亿元。公开市场(9月21日至27日)周公开市场央票到期量为50亿元,逆回购到期量为180亿元,合计到期资金回笼130亿元。

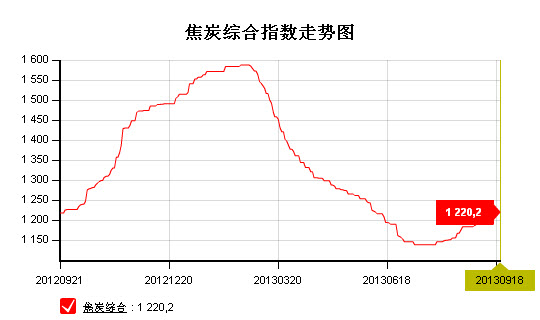

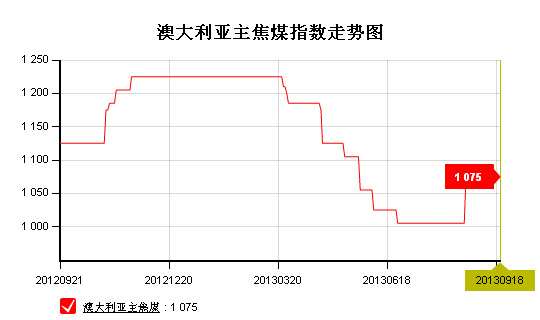

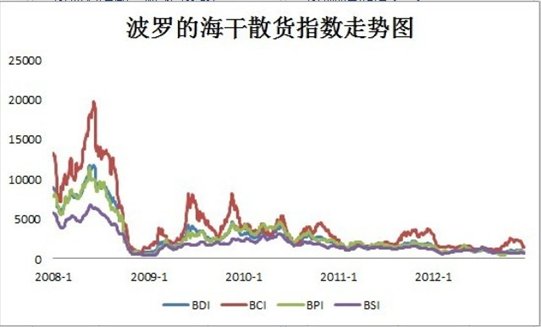

11、一周相关原料市场情况(2013.9.16-9.20): 1、铁矿石市场:本周国内铁矿石市场弱势下滑,其中河北、山东等地区和进口矿市场跌幅明显,市场需求仍较为平淡。国产矿方面,周内河北、山东和北京地区部分大型矿山企业下调出厂价格,下调幅度在20-30元之间,同时部分钢厂采购价格也小幅下调。进口矿方面,市场弱势状态明显,价格整体下跌,其中进口矿期货价格跌幅偏大,部分贸易商节前操作意愿降低。预计下周国内铁矿石市场弱势状态仍存,市场价格仍有小幅下滑风险。2、焦炭市场:本周国内焦炭市场总体报价较为稳定,个别地区价格上涨30元左右,市场成交情况依旧良好。焦炭价格自八月初触底反弹,已连续近六周时间稳步上行,各地焦化厂开工率都有不同程度提升,原因主要在于焦企方面受到上游焦煤成本压制不断推涨价格,且近期钢厂方面原材料库存普遍低位,接货意愿良好,使得市场情绪持续高涨。目前市场整体状况依旧维持向好状态,但钢材价格近段时间的持续回落也使得市场对后期焦炭走势预期变得较为谨慎,以目前形势来看,在钢材价格短期内难以出现明显好转的情况下,个别地区焦炭市场不排除稳中回落的可能,总体或将维持平稳为主。3、焦煤市场: 本周国内煤炭市场整体依旧稳中向好,市场成交情况一般。具体情况如下:炼焦煤市场总体维持稳定,成交逐步回暖。喷吹煤市场整体平稳运行,部分钢厂因月初大矿上调喷煤挂牌价近期纷纷上调采购价,成交较好。动力煤市场弱势运行,部分地区销量有所回升,但是价格相对而言变化较小,以持稳为主。综合考虑,预计下周煤炭市场多以平稳态势为主。4、钢坯市场:本周国内钢坯价格继续下滑,市场悲观气氛增浓。9月上半月国内钢坯弱势回落的走势让不少厂商大跌眼镜,原本普遍认同的“金九”却成了“惨九”,这使得部分厂商对后市信心不足。眼看中秋将至,而下游备货寥寥,多数企业均采取观望态度,尽量回避库存风险。中秋过后即将国庆,季度末的资金压力恐将继续增大;同时厂商信心不足,对其后市普遍看跌,因此即使降价,钢坯以及下游成品材成交也难有明显好转;再加上期钢频频下探,以及矿石价格走低,都对钢坯后市不利。综合考虑,预计下周钢坯价格将继续回落。5、废钢市场:本周国内废钢市场整体行情运行不佳,资源交易量不高。据悉,中秋节部分钢厂对废钢的采购有停采现象;其他钢厂虽没有停采,但采购量亦不大;采购价格变动幅度不大,大多维持前期采购水平;部分下调30元左右。中间商表示近期进出货难度增加,主要原因还是价格不理想,资源流通性一般。基层商家则表示为规避风险,依旧是快进快出模式操作,手上不留存过多废钢库存。在钢铁行业整体趋弱运行下,预计近期国内废钢市场仍将处于弱势运行。6、海运指数:波罗的海贸易海运交易所乾散货运价指数至1904,1352,周累计上涨16.38%,波罗的海巴拿马型船运价指数至1453,周累计上涨11.26%,波罗的海海岬型船运价指数至4018,周累计上涨16.60%。

12、新华社:铁矿石港口库存周(2013.9.10-2013.9.16)变化情况 据新华社,截至本报告期(9月10日-9月16日),中国港口铁矿石库存(沿海25港)为7431.8万吨,较上期增加5万吨,环比上涨0.06%。

13、2013年 9 月 22 日 Myspic指数 22日国内钢材指数(Myspic)综合指数报130.52,扁平材指数报117.52点,长材指数报144.12点,延续节前弱势格局。

注:以上图表来源“我的钢铁网”

国际:

1、FOMC:维持每月采购850亿美元资产的开放式量化宽松不变,0-0.25%超低利率在失业率高于6.5%的情况下不变。

2、ECRI:美国9月13日止当周ECRI领先指标为132.4

3、美国劳工部:美国8月CPI同比上涨1.5%,环比上涨0.1%

4、欧盟执委会:欧元区9月消费者信心指数14.9,升至两年高位

5、欧盟统计局:欧元区7月贸易顺差为182亿欧元

6、智库ZEW:9月德国经济景气判断指数49.6,触及2010年4月以来最高

后势研判:

国际方面:

FOMC会议刚巧在跨度到第二天的凌晨公布,市场预期美联储可能会在此次会议宣布缩减100-150亿购债计划,但当凌晨联储维持850亿的购债规模,出乎市场所预料。作为避险需求的黄金白银自宣布决议后暴涨,临近周末又吐回六七成利润。目前市场对联储退出的分歧比较明显。

周末德国大选,“铁娘子”默克尔以41.8%的选票,压倒性成功第三次当选德国总理。默克尔的连任,有利于整个欧元区金融市场稳定

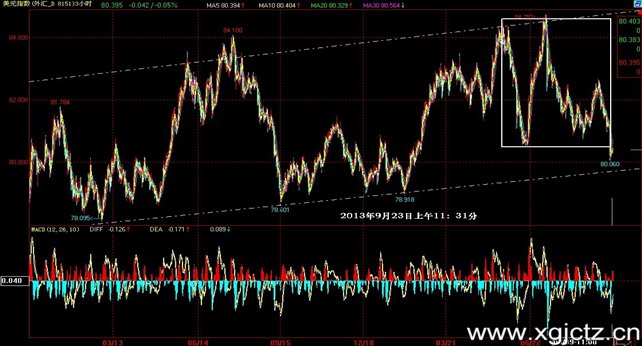

美元指数受联储决议影响,区间下破,近期观察其是否能够回归区间上方。供参考。

全球商品综合指数4浪弱反弹继续运行中,供参考。

(2013.9.23-9.30)周国际重要事件提醒:

1、本周一(9.23)8月中国、欧、美制造业PMI初值,中国已公布51.2;

2、本周五(9.27)9:30 1-8月规模以上工业企业利润;

3、下周一(9.30) 09:45 汇丰制造业PMI终值。

供参考。

国内方面:周初公布的汇丰制造业数据延续8月回升至荣估分水岭的势头,从近期公布的经济数据来看,国内主要的宏观数据呈现起稳态势。有关资金流动性央行以连续三周实现资金净回笼。本周面临中秋节后至国庆的过度周,鉴于整体政策跟流动性导向维持不变的背景下,以相对温和中性的态度来分析目前的经济形势较为适宜。

从股市来看,上证指数继续收敛反弹运行,供参考。

现货方面:近期钢材现货价格维持弱市格局,中秋国庆假期,终端采购有限,市场成交总体上较为一般,各主要品种价格以跌为主,但个别市场价格小幅上调。商家观望居多。中秋节前部分商家试探性拉涨的行为基本未见,节后随着部分大户报价下调,多地主流报价选择跟跌,商家对后市难有较多期待。考虑到需求不佳,预计短期内价格弱势波动可能性较大。

技术方面:螺纹指数自9月13日突破3700以来,弱市得以确认,在其未回复至3700前,维持弱市的格局不变。参考。

操作建议:空单持仓,主力合约1401浮动止损下移至3650,供参考。

运费(数据来源:我的钢铁)

|

路线 |

9-18 国际海运费 |

9-9国际海运费 |

|

澳洲-中国(美元/吨) |

12.245 |

11.209 |

|

巴西-中国(美元/吨) |

30.150 |

26.029 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

28 |

28 |

|

舟山-张家港(元/吨) |

19 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

47 |

46 |

公司交流群号:283808678

联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库