钢铁智库-钢铁周报-2013年9月9日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 9月9日 星期一

钢铁周报

市场要闻

国内:

1、统计局:8月CPI 2.6%,PPI -1.6%

2、中国海关:8月份我国进出口总值同比增长7.1%。其中出口增长7.2%;进口增长7%;贸易顺差扩大至8.3%。

3、证监会:房企再融资征求两部委意见 9月6日,中国证监会新闻发言人称,对房地产行业上市公司以及募集资金投向涉及住宅房地产开发业务的再融资申请,一律就其用地情况征求国土资源部的意见;对于房地产行业上市公司以及募集资金投向涉及商品房开发项目的再融资申请,其商品房开发行为需住房城乡建设部进一步检查认定的,将征求住房城乡建设部意见。

4、中钢协:8月下旬全国预估粗钢日均产量旬环比增0.05% 中钢协最新数据显示,今年8月下旬全国重点钢企粗钢日均产量174.02万吨,旬环比增0.07%;预估8月下旬全国粗钢日均产量211.92万吨,旬环比增0.05%。截至今年8月下旬末,全国重点钢企钢材库存量1245.05万吨,较8月中旬末降37.64万吨,环比降2.93%

5、央行(2013.8.31-9.6)周公开市场操作情况: 据Wind统计,上周(8月31至9月6日)公开市场央票到期量为180亿元,逆回购到期量为750亿元,周发行逆回购200亿元,周市场净回笼370亿元,结束了之前连续11周的净投放;公开市场(9月2日至6日)周公开市场央票到期量为1000亿元,逆回购到期量为360亿元,合计到期资金回笼640亿元。

6、全国主要城市钢材库存(13.8.30—13.9.6)周变化情况: 螺纹钢库存变化(8.30-9.6)本周库存595.65万吨,上周库存606.81万吨,环比减少11.16万吨;线材库存变化(8.30-9.6)本周库存140.27万吨,上周库存140.44万吨,环比减少0.17万吨;热轧卷库存变化(8. 31-9.6)本周库存408.60万吨,上周库存410.72万吨,环比减少2.12万吨;冷轧库存变化(8.30-9.6)本周库存161.25万吨,上周库存162.14万吨,环比减少0.88万吨;中板库存变化(8.30-9.6)本周库存145.63万吨,上周库存150.36万吨,环比减少4.73万吨。

据“我的钢铁网”库存调查统计,截至9月6日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1451.4万吨,较上周环比减少19.07万吨。

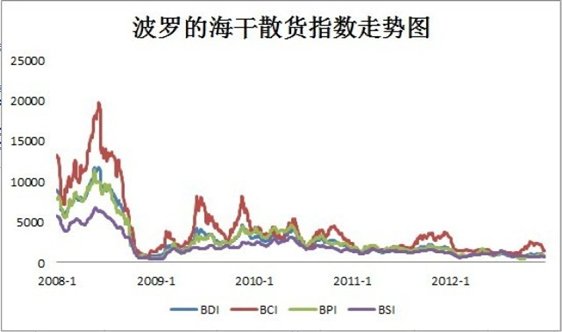

7、一周相关原料市场情况(2013.9.2-9.6): 1、铁矿石市场:本周国内铁矿石市场整体小幅波动,其中进口矿市场略有小幅反弹,供需双方观望僵持状态不改。国产矿方面,市场价格整体平稳运行,仅有个别地区价格略有小幅波动调整,钢厂谨慎态度不改,多执行前期采购政策。进口矿市场方面,部分地区价格略有小幅反弹,供需双方在成交价格上僵持不下。预计下周国内铁矿石市场涨跌两难,将延续盘整走势。2、焦炭市场:本周国内焦炭市场延续上周涨势,多数地区价格本周持续上涨,涨幅在20-40元之间,市场成交气氛依旧较好。受到八月末钢材价格略显弱势影响,本周价格涨幅较上周有所收窄。近期部分钢厂上调焦炭采购价格,受此影响,多数焦企表现出上调价格意向,对后期市场均持看涨态度。焦炭市场整体的回暖也使得焦煤市场的销售状况好转,多数煤企近日表示煤价或有继续上调可能,预计下周仍有小幅上调可能;下游钢材市场本周相对平稳,后期走势或将受到产能过剩的制约。综上所述,在上游焦煤成本的支撑以及钢厂较大力度补库的带动下,下周国内焦炭市场仍有上涨空间。3、焦煤市场: 本周国内煤炭市场整体稳中向好,市场成交情况一般。具体情况如下:炼焦煤市场小幅回暖,个别品种价格上调30元(吨价,下同)左右。喷吹煤市场整体维稳,受焦炭市场持续上扬带动,部分地区小矿煤价有所上扬。动力煤市场整体维持盘整态势,港口高库存情况虽有所缓解,但对动力煤市场作用并不明显。综合考虑,预计下周煤炭市场多以平稳态势为主。4、钢坯市场:受“金九银十”钢市传统旺季思想影响,多数厂商对9月份钢坯市场比较看好。但实际情况却不尽人意。虽然市场上钢坯资源不多,并且成本支撑力度较强,但碍于终端需求疲软,以及钢坯下游产品弱势下行,使得钢坯上冲动力不足,临近周末,价格出现回落行情。从目前形势看,钢坯下游成品材表现不佳,低价资源成交仍不理想,受此影响,下周钢坯存在下行风险。好在当前钢坯资源不多,且成本支撑力较强,再加上部分厂商仍对9月市场有所期待,故钢坯下行空间不大,整个市场或呈现弱势震荡下行走势。5、废钢市场:本周国内废钢市场波动不稳,成交一般。周前期,受成品材上涨势头趋弱,加之钢坯、铁矿石市场上扬态势也不那么强劲的影响,国内废钢市场运行转弱。中后期北方地区如华北废钢市场受钢坯好转影响,废钢市场报价也略有上扬;南方地区在沙钢等大型钢厂下调废钢采购价格影响下,虽然市场报价没有太大变动,但行情运行弱势不改。据商家称,目前国内废钢市场运行一般,价格的浮动在正常范围,市场心态还是乐观居多,操作上虽然还是谨慎小心,不过库存较前期有所增加。预计近期国内废钢市场将窄幅调整。6、海运指数:波罗的海贸易海运交易所乾散货运价指数至1352,周累计上涨19.43%,波罗的海巴拿马型船运价指数至1020,周累计上涨12.46%,波罗的海海岬型船运价指数至2799,周累计下滑19.86%。

8、铁矿石港口库存周(2013.8.30-2013.9.6)变化情况 据我的钢铁网铁矿石港口库存统计显示,截至9月6日,全国主要港口铁矿石库存总量7325,较上周增62万吨,周环比增加0.85%,其中澳矿3401增98万吨,巴西矿1339减24万吨。本周进口矿港口库存再度呈现上升局面。

9、2013年 9 月 6 日 Myspic指数 本周Myspic综合指数132.59点,较上周下跌0.16%。本周扁平材指数119.49点,较上周下跌0.23%。本周长材指数146.29点,较上周下跌0.10%。

注:以上图表来源“我的钢铁网”

国际:

1、美劳工部:8月非农就业增加16.9万人,失业率7.3%

2、Markit:美国8月制造业PMI终值53.1,7月53.7

3、Markit:欧元区8月制造业PMI终值51.3,7月50.3

4、Markit:德国8月制造业PMI终值52,7月50.7

5、Markit:法国8月制造业PMI终值49.7,7月49.7

后势研判:

国际方面:

9月首周,美国非农就业数据登场,8月增加16.9万人,低于预期的18万人。非农报告表现低迷,为后续美联储是否会在9月政策会议上宣布缩减QE提升了市场各种猜想。在QE现退出概率论疑去的同时,欧洲、英国、日本央行维持目前的宽松货币政策不变,同时欧洲央行行长德位基提到:如果货币市场出现异动将会考虑降息。

同时临近周末历时两天的G20会议顺利落幕,会后发表了《宣言》,重点关注全球经济下行风险,呼吁各国加强政策协调,建设更加紧密的经济伙伴关系,强调刺激增长和创造就业是G20的优先任务。

美元指数继续维持区间偏强运行,目前走弱的条件不具备供参考。

全球商品综合指数弱市回升,4浪运行中。供参考。

本周国际重要事件:

1、本周二(9.10)日本央行会议纪要及本周四(9.12)9月欧洲央行月度报告;

2、本周二(9.10)13:30 中国 8月规模以上工业增加值,1-8月城镇固定资产投资及8月社会消费品零售总额;

3、本周四(9.12)中国 8月实际外商直接投资。供参考。

国内方面:

进入9月,随着制造业数据的持续回升,本周国内的重要宏观数据将陆续公布,从本周初公布的CPI,跟PPI来看,通胀稳定,工业陆续回升。这与之前公布的制造业PMI数据相呼应。

从流动性方面来看, 上周央行通过公开市场实现净回笼,结束了11周的净投放,接下来的中秋、国庆,又逢月底季末,后续需关注资金是否会收紧。

从股市来看,上证指数变化不大,继续运行在收敛结构区间。供参考。

现货方面:“金九”首周,国内钢市并未迎来期盼的上涨行情,钢价延续8月中下旬以来的下跌走势。月初资金面紧张局面有所缓解,但期螺持续萎靡不振,钢坯等原材料价格又小幅下滑,加之现货成交始终偏淡,市场心态趋于谨慎。故钢材现货市场呈盘整趋弱态势,与上周相比,各主要品种价格涨跌互现。由于目前市场库存仍处低位,到货成本较高,制造业明显企稳趋升,预计短期内国内钢价快速下行概率低,如需求放量,后期钢价仍有回升可能。

技术方面:螺纹指数5浪目标实现后,进入区间调整,区间向下突破后再重新审视。供参考。

操作建议:暂先维持区间短线交易,观察趋势延续,或改变的可能性。供参考。

运费(数据来源:我的钢铁)

|

路线 |

9-9 国际海运费 |

9-2国际海运费 |

|

澳洲-中国(美元/吨) |

11.209 |

9.186 |

|

巴西-中国(美元/吨) |

26.029 |

23.546 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

28 |

28 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

46 |

44 |

公司交流群号:283808678

联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库

免责声明 联系电话