钢铁智库-钢铁周报-2013年7月29日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 7月29日 星期一

钢铁周报

市场要闻

国内:

1、统计局:1-6月份全国规模以上工业企业主营活动利润比去年同期增长7.2%,增速比1-5月份回落1.2个百分点。

2、汇丰中国:中国7月汇丰制造业PMI初值 47.7 前值48.2

3、中钢协:7月中旬全国粗钢日产213.03万吨 环比增2.27%

4、李克强24日主持召开国务院常务会议:会议决定进一步公平税负,暂免征收部分小微企业增值税和营业税;研究确定促进贸易便利化推动进出口稳定发展的措施;部署改革铁路投融资体制,加快中西部和贫困地区铁路建设。

5、周小川:继续实施稳健的货币政策,改进创新小微企业金融服务 央行行长周小川在人民日报刊文摘要:党中央、国务院高度重视小微企业的持续健康发展,先后出台了一系列支持小微企业发展的财税金融政策,特别是最近国办印发了《关于金融支持经济结构调整和转型升级的指导意见》,金融系统也不断加大小微企业金融服务,取得了积极成效。我结合工作实际,就落实中央和国务院的要求和部署,讲几点意见。一、充分认识金融支持小微企业发展在“稳增长、调结构、促改革”中的重大意义。二、继续实施稳健的货币政策,保持合理的货币信贷总量,为小微企业发展创造良好的金融环境。三、加强宏观信贷政策指导,鼓励和引导金融机构加大对小微企业的信贷投入,实现“两个不低于”目标。四、积极发展与小微企业金融服务需求相适应的小型金融机构。五、大力发展多种融资方式,拓宽小微企业多元化融资渠道。六、要大力推动金融工具、金融产品和机制创新,不断满足小微企业多层次、多样性的金融服务需求。七、推进小微企业信用体系建设,进一步优化小微企业金融服务生态环境。

6、审计署:根据国务院要求,将组织全国审计机关对政府性债务进行审计

7、住建部秦虹:房地产问题需由外围改革来解决 住建部政策研究中心主任秦虹在博鳌·21世纪房地产论坛上明确指出,过去的行政调控政策在抑制投资投机需求方面有显著而卓越的成效,但如今的房地产市场已经发生变化,当下的市场需求主体主要是刚性和改善性需求。要解决这部分需求,需要从长远的、外围的改革来解决。

8、今年商业银行累计发债845亿元 7月24日招商银行285亿元的A股再融资计划刚刚获得证监会放行,次日中信银行发表公告,其300亿元金融债发行申请已获银监会批准。截至目前,今年已有16家商业银行发行了26期商业银行债券,发行金额累计达到845亿元。

9、央行(2013.7.20-7.26)周公开市场操作情况: 据Wind统计,上周(7月20至26日)公开市场零操作,公开市场没有到期资金。公开市场(7月27日至31日)公开市场到期资金850亿元。

10、全国主要城市钢材库存(13.7.19—13.7.26)周变化情况: 螺纹钢库存变化(7.19-7.26)本周库存654.83万吨,上周库存678.04万吨,环比减少23.21万吨;线材库存变化(7.19-7.26)本周库存153.92万吨,上周库存163.39万吨,环比减少9.47万吨;热轧卷库存变化(7.19-7.26)本周库存427.61万吨,上周库存429.63万吨,环比减少2.02万吨;冷轧库存变化(7.19-7.26)本周库存160.66万吨,上周库存159.16万吨,环比增加1.50万吨;中板库存变化(7.19-7.26)本周库存142.48万吨,上周库存142.69万吨,环比减少0.21万吨。

据“我的钢铁网”库存调查统计,截至7月26日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1539.50万吨,较上周环比减少33.41万吨。

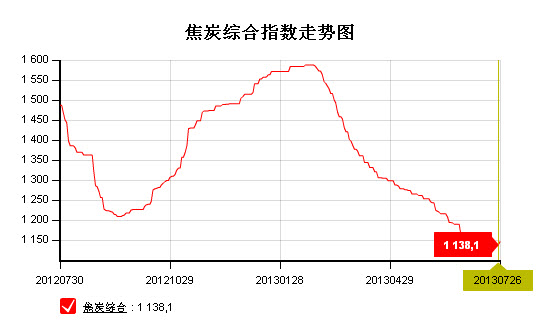

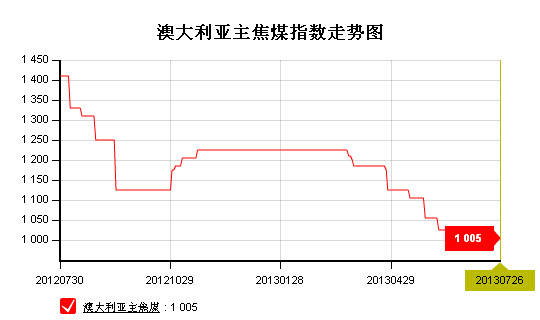

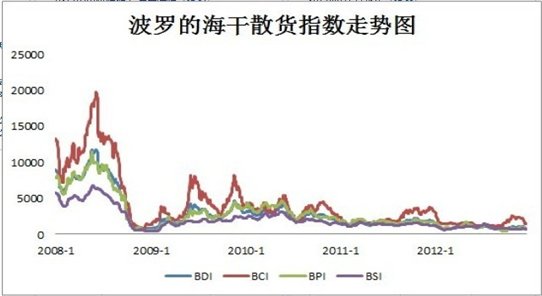

11、一周相关原料市场情况(2013.7.22-7.26): 1、铁矿石市场:本周国内铁矿石市场整体呈震荡盘整态势,各品种和地区涨跌各异,但幅度相对较小,市场供需情况无明显变化,成交情况一般。国产矿市场整体以盘整运行为主,部分地区价格略有小幅波动调整。进口矿方面,在期货价格坚挺,部分钢材价格小幅走高的情况下,贸易商惜售拉涨心态仍强,临近周末,现货市场价格小幅上涨。预计下周国内铁矿石市场的上涨阻力较大,整体仍以盘整运行为主。2、焦炭市场:本周国内焦炭市场整体趋稳迹象明显,市场成交情况仍然一般,焦企所以观望为主。个别焦企为刺激出货,成交价格有所优惠。多数地区受钢材价格持续拉涨带动,有上调焦炭出厂价格的意愿,但因钢厂采购量未明显增加,故实际成交仍以稳为主。下游钢材市场月初明显拉涨,本周虽有所放缓但仍能延续涨势,但实际成交情况并未随之改善,钢材市场去库存速度依旧表现缓慢,因此尚未对焦炭采购价格进行上调。以目前形势来看,市场心态略有好转,产业链供需矛盾也在逐步改善,焦企方面挺价意愿较前期有所改观,但考虑到上游炼焦煤市场弱势运行,对焦炭市场支撑动力不足,因此预计下周国内焦炭市场仍以稳定运行为主,个别地区或有小幅波动。3、焦煤市场: 本周国内煤炭市场整体运行不佳,成交不高。国内炼焦煤市场维稳运行,少数地区价格补跌,弱势下行态势有所企缓,市场信心有所提振。本周国内喷吹煤市场依旧弱势运行,成交一般。国内无烟煤整体市场运行以弱势为主,成交不畅,主流现货市场无烟煤报价以低位为主。预计近期国内煤炭市场仍将持续低位运行。4、钢坯市场:本周国内钢坯市场以小幅盘整为主,成交不温不火。受钢材期货、电子盘连创新高刺激,再加上前期南北钢坯倒挂较严重,故本周华东市场钢坯继续拉涨。而华北市场相对偏弱,虽钢坯资源偏紧,且多数厂商对后市比较看好,但碍于终端需求疲软,导致钢坯上行乏力,因此市场呈现波动调整的行情。目前环保治理成为河北地区的重点项目,钢厂借机拉涨价格意愿较强,再加上当地钢坯资源不多,故预计下周钢坯市场有望出现小幅拉涨的行情。5、废钢市场:本周国内废钢市场延续利好行情运行。在沙钢大幅上调废钢采购价格的带动下,江浙一带钢厂也先后大幅上调废钢采购价格,调整幅度在100-150元;其他地区钢厂也开始跟涨,不过幅度偏小,在20-50元。商家目前操作上多数还是以快进快出为主,少部分有惜售心理。整体废钢资源交易量小幅增加,市场心态虽有好转,但并没有满盲目乐观,规避风险和警惕性都保持高位。目前变没有太多利好政策出台,而现阶段钢铁行业处于淡旺季交替阶段,成品材涨跌幅度都不会太大,预计近期国内废钢市场大涨大落行情不会出现,将盘整观望。6、海运指数:波罗的海贸易海运交易所乾散货运价指数至1082,周累计下滑4.92%,波罗的海巴拿马型船运价指数至1104,周累计下滑5.81%,波罗的海海岬型船运价指数至1873,周累计下滑5.74%。

12、铁矿石港口库存周(2013.7.19-2013.7.26)变化情况 据我的钢铁网铁矿石港口库存统计显示,截至7月26日,全国30个主要港口铁矿石库存总量7266万吨,较上周增63,周环比上涨0.87%,其中主流资源澳洲矿增加14万吨,巴西矿增加47万吨。本周进口矿港口库存小幅增长。

13、2013年 7 月 26日 Myspic指数 本周Myspic综合指数继续上扬,报131.42点,较上周上涨0.62%。本周扁平材指数涨幅收窄,报118.61,较上周上涨0.41%。其中,中厚板和热轧板卷指数涨幅分别为0.53%和0.43%。本周长材指数涨势趋缓,报144.81点,较上周上涨0.80%。

注:以上图表来源“我的钢铁网”

国际:

1、美国劳工部:截止7月20日止当周,美国初请失业金人数为34.3万人,预估为34.0万人。

2、密西根大学:美国7月消费者信心指数终值为85.1,初值为83.9。

3、法国统计局:法国7月消费者综合信心指数82,6月上修至79

4、Istat:意大利7月消费者信心指数为97.3,预估为96.0

4、Markit:美国 7月制造业PMI初值为53.2, 6月终值为51.9

5、Markit:欧元区7月制造业PMI初值 为50.1,6月终值48.8

6、Markit:意大利7月制造业PMI初值为49.1,6月终值48.8

7、Markit:法国7月制造业PMI终值为49.8,6月终值48.4

8、Markit:德国7月制造业PMI初值为50.3, 6月终值46.6

9、Markit:西班牙7月制造业PMI 初值为50,6月终值50

10、英国7月制造业PMI 初值为52.5,6月终值50.3

后势研判:

国际方面:

美国方面:素有“美联储通讯社”之称,向来如伯南克般惜字如金的华尔街日报名记Jon Hilsenrath再度放话,称下周美联储将会修改政策前瞻的措辞,其在文章中写道,美联储可能通过提升加息门槛的方式决定延长超低利率政策(需满足失业率降至6.0%,原先为6.5%)。作为提醒,美联储在多个场合重申,将至少在失业率降至6.5%之前维持零利率政策,同时通胀水平不得超越2.5%。在伯南克任期即满,美联储面临换届,且看本周美联储会后将会发表什么声明。

欧洲方面:欧元区整体表现比较平静,虽有葡萄牙、西班牙的政局,希腊援助拨款的问题,市场已经开始免疫。相反上周Markit公布的欧元区PMI开始回升,从一定层面上显示欧洲央行自欧债危机以来,采取的相关应对政策,开始发挥作用。已经开始显现。欧美各国的制造业初值均有改善,临近月底,近请留意,本周四各国的7月终值。

美元指数近期维持震荡行情,后市看美联储的立场。供参考。

全球商品综合指数测试第二调整通道的上轨后开始回落,整体弱市难改。供参考。

本周国际重要事件:

- 本周美联储、欧元区、英国三大央行议息会议;

- 本周四(8.1)中欧美各国7月PMI数据。供参考。

国内方面:上周汇丰一公布 7月的制造业PMI初值继续在荣枯分水岭下方运行,并创11月新低。同时工业数据继续回落。不管是从政策层面也好,经济数据的表现来看,经济放缓已经是市场共识。

在流动性方面,央行继续实施稳健的货币政策,适调微调。同时央行连续5周未在公开市场有所动作,银行拆借利率回升,同时审计署将全面开始政府性债务审计,后续将会发生什么样的连锁反映,或将是一个很有深度的研究课题。

从股市来看,上证指数继续运行在收敛结构区间,继续向下轨进行测试的概率大。供参考。

现货方面:7月已将过去,相较于以往的传统需求淡季的时节,国内钢价迎来了一波市场翘首企盼的上涨行情。除了原材料价格上涨,钢厂出厂价上调,从成本上提供支撑;另一个主要原因或是各地现货供应减少,市场资源普遍短缺。由于钢坯等原材料价格快速上涨,部分调坯轧材企业压力加大,出现生产、停产反复现象;其次,部分钢企仍在完成出口订单,减少了对国内市场资源供应。新资源到货混阿曼,各地出现不同程度规格紧缺现象,商家报价也较为坚挺。经过持续上涨后,这周成交量较前两周明显萎缩,有部分商家出货套现,但并未出现集中抛售行为。

技术方面:螺纹指数成功测试3658后缺乏进一步上涨的动力,近期需特别观察一下在3600附近是否能有支撑。供参考。

操作建议:螺纹主力1401本周初收在3640附近,暂以短线交易,等待下半周的PMI数据公布后的表现再行考量。供参考。

运费(数据来源:我的钢铁)

|

路线 |

7-29 国际海运费 |

7-22国际海运费 |

|

澳洲-中国(美元/吨) |

7.750 |

7.777 |

|

巴西-中国(美元/吨) |

20.413 |

20.013 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

25 |

|

舟山-张家港(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

33 |

33 |

公司交流群号:283808678

联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库