钢铁智库-钢材周报-2013年7月8日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 7月8日 星期一

钢铁周报

市场要闻

国内:

1、Markit:中国6月服务业PMI为51.3,5月为51.2

2、统计局:中国6月非制造业PMI为53.9,环比回落0.4个百分点。

3、证监会:新股改征求意见结末修改后将适时发布 IPO或将重启 截至6月21日,《中国证监会关于进一步推进新股发行体制改革的意见(征求意见稿)》(以下简称《意见稿》)向社会公开征求意见工作已经结束。“有关部门仍正在对各界提出的新股发行改革意见进行研究,积极吸收相关合理化建议,意见稿经修订完善后将适时正式发布实施。”上周五,证监会新闻发言人在例行新闻发布会上如是回答。 这一表态也让市场有关IPO即将重启的消息甚嚣尘上。证监会最新公布的数据显示,已有83家拟上市企业通过发行审核委员会审核。IPO过会后的企业只要符合过会后的指导意见以及配套文件中的相关规定,原则上给予批文。

4、银监会十大措施盘活存量 防止理财资金脱实向虚 国务院办公厅昨日正式发布了关于金融支持经济结构调整和转型升级的指导意见,银监会主席助理杨家才就此在国新办发布会上表示,将采取十项措施“盘活存量”、在八大重点领域“用好增量”。

杨家才介绍,“盘活存量”十项重点措施包括:发挥货币政策工具的引导作用,主要是用再贷款、再贴现和差别存款准备金动态调整机制进行引导;创新外汇储备运用,拓展外汇储备委托贷款平台和商业银行转贷款渠道;探索发行企业优先股等。

“用好增量”的八大重点领域是:支柱产业,包括先进制造业、战略性新兴产业、现代信息技术产业和信息消费、劳动密集型产业、服务业、传统产业改造升级和绿色环保产业等;过剩行业中的消化转移类企业,有竞争力、有市场、有效益的企业和产品等。

5、银监会:稳健的货币政策符合我国宏观经济形势 近日,国务院制定出台了《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(以下简称《意见》)。银监会对《意见》进行解读时指出,稳健的货币政策符合当前我国宏观经济形势。银监会表示,当前我国经济增长总体平稳,物价形势基本稳定,稳健的货币政策符合我国宏观经济形势,政策实施效果良好。继续执行稳健的货币政策,一方面要统筹兼顾稳增长、调结构、控通胀、防风险,合理保持货币总量。另一方面,要提高资金使用效率,积极盘活存量,用好增量。

中钢协:预估6月下旬全国粗钢日均产量218.12万吨 6月下旬重点企业粗钢日产量176.24万吨,增量1.7万吨,旬环比增长0.97%,创新纪录;全国预估粗钢日产量218.12万吨,增量1.7万吨,旬环比增长0.78%。

今年没有“四万亿” 钢铁业未到“严冬”时 “现在还处于深秋,钢铁行业真正的寒冬还没到来。”在7月2日举行的第五届宝钢学术年会上,宝钢集团董事长徐乐江如是说。首先是削减了近十年的产能越削越涨,今年5月全国粗钢产量创下历史新高后,持续在高位波动。与此同时,钢价从年初高点回落后跌跌不休,某些品种的现货价格已经接近2003年的水平。4万亿的后遗症开始集中爆发。

6、百家钢贸商抱团取暖 利润率跌破5‰频临破产 7月4日,钢铁产业链近百家企业周三齐聚北京抱团取暖,行业协会人士向大智慧通讯社透露,钢贸商平均利润率不足5‰,纷纷谋求转型或转行。7月3日,近百家钢厂、钢材经销商、仓储服务商召开“北京地区钢贸物流发展促进大会”。业内人士在出席该活动后向大智慧通讯社透露,由于市场行情不好,钢贸商不敢贸然进货,只敢按销多批次、少量地采购;有库存的更是只销不进货。

7、央行(2013.7.1-7.5)周公开市场操作情况: 据Wind统计,上周(7月1至5日)未进行公开市场操作,公开市场到期资金共计460亿元,净投放资金460亿元。本周公开市场(7月6日至12日)没有到期资金。

8、全国主要城市钢材库存(13.6.28—13.7.5)周变化情况: 螺纹钢库存变化(6.28-7.5)本周库存717.83万吨,上周库存741.62万吨,环比减少23.79万吨;线材库存变化(6.28-7.5)本周库存187.00万吨,上周库存195.22万吨,环比减少8.22万吨;热轧卷库存变化(6.28-7.5)本周库存435.62万吨,上周库存443.43万吨,环比减少7.81万吨;冷轧库存变化(6.28-7.5)本周库存163.45万吨,上周库存162.39万吨,环比增加1.06万吨;中板库存变化(6.28-7.5)本周库存146.00万吨,上周库存148.36万吨,环比减少2.36万吨。

据“我的钢铁网”库存调查统计,截至6月28日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1649.90万吨,较上周环比减少41.12万吨。

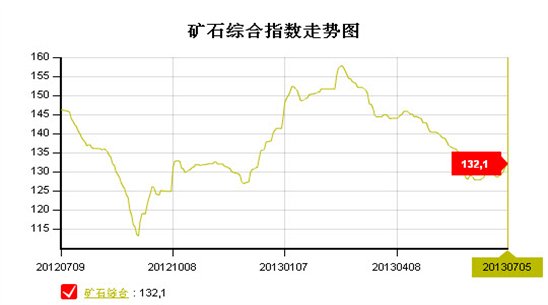

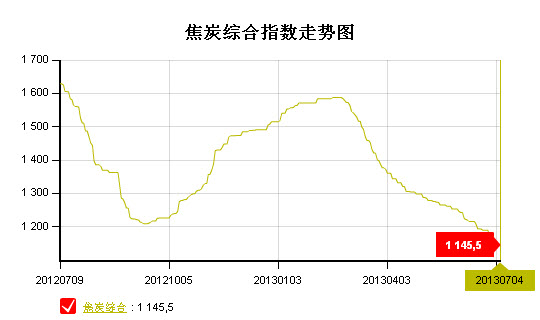

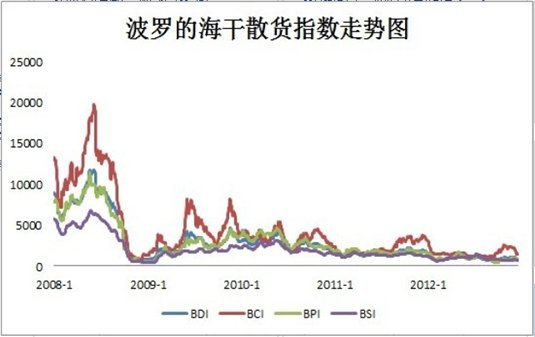

9、一周相关原料市场情况(2013.7.1-7.5): 1、钢坯市场:本周国内钢坯市场呈现连续拉涨行情,市场逐渐活跃。下游采购有所增加,但尚无大量囤货现象出现。厂商操作较为谨慎,对后市看法不一。临近周末,高价钢坯出货受阻,贸易商出货加价减少,同时下游部分成品材价格适度回调,使得钢坯继续冲涨动力减弱,预计下周钢坯市场将呈现震荡调整的走势。2、焦炭市场:本周国内焦炭市场延续低迷走势,虽然价格持续弱势下行,但幅度较上周相比有所放缓,市场成交情况依旧没有任何好转迹象。本周上游煤炭市场表现依旧偏弱,市场依旧体现产能过剩的局面,多数地区商家对于后期市场心态略显悲观,认为煤炭价格仍有下行可能。个别地区本周下降幅度较大,主要原因在于前期价格处于高位,此次下调属于区域性补跌,市场成交依旧低迷。虽然本周钢材品种价格有所反弹,但钢厂对焦炭采购价格打压意愿不减,导致焦企多以出货为主,挺价略显无力,心态较为悲观。以目前形势来看,焦炭下游需求的疲软,导致其价格持续下滑,焦炭行业整体盈利能力减弱,多数地区均处于亏损状态,因此预计下周国内焦炭市场依旧以低迷运行为主,价格仍有下行可能。3、废钢市场:本周国内废钢市场震荡调整。随着成品材价格上扬,钢坯行情上涨,国内废钢市场行情弱势有所缓解,不过短期内大涨行情不会出现。目前废钢市场整体报价变动不大,行情运行有向好态势出现,不过资源交易量提升幅度不大,需求提升亦不多,商家心态较稳。钢厂对废钢采购价格有涨有跌,主要是考虑自身生产情况和库存情况。不过在金融市场好转消息刺激下,废钢市场商家操作积极性有所增强,对废钢价格看涨心态冒头。预计近期国内废钢市场将窄幅盘整。4、铁矿石市场:本周国内铁矿石市场稳中上涨,其中进口矿涨幅相对明显,但钢厂采购仍以谨慎为主,成交情况未出现明显向好迹象。国产矿方面,市场整体持稳运行为主,部分地区和大型矿山企业出厂价格小幅上涨,但对市场整体带动作用有限。进口矿方面,市场价格连续小幅上涨,部分主流粉矿价格突破120美元(吨价,下同)价位,贸易商惜售看涨心态明显。预计下周铁矿石市场或延续趋扬走势,但上扬空间有限,市场或整体以盘整运行为主。5、海运指数:波罗的海贸易海运交易所乾散货运价指数至1099,周累计下滑6.15%,波罗的海巴拿马型船运价指数至1008,与上周基本持平,波罗的海海岬型船运价指数至1929,周累计下滑10.9%。

10、铁矿石港口库存周(2013.6.28-2013.7.5)变化情况 据我的钢铁网铁矿石港口库存统计显示,截至7月5日,全国30个主要港口铁矿石库存总量7359万吨,较上周增85,周环比上升1.2%,其中主流资源澳洲增加18万吨。上周铁矿石港口库存继续小幅回升。

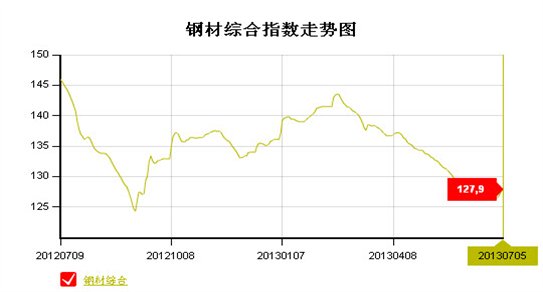

11、2013年 7 月 5日 Myspic指数 本周Myspic综合指数止跌反弹,报127.94点,较上周上涨1.27%,其中窄带周涨幅逾2%。本周扁平材指数再次转强,报116.17,较上周上涨1.18%。其中,中厚板和热轧板卷指数分别上涨0.73%和1.70%。本周长材指数强势反弹,报140.25点,较上周上涨1.23%。

注:以上图表来源“我的钢铁网”

国际:

1、美国劳工部:美国6月失业率为7.6%,非农就业岗位增加19.5万个

2、美国商务部:美国5月贸易逆差为450.3亿美元,其中对中国贸易逆差为278.6亿美元

3、美国商务部:美国5月工厂订单较上月增加2.1%,耐用品订单修正后为较前月增加3.7%

4、ECRI:美国6月28日止当周领先指标(WLI)升至130.40,年率降至5.3%,为1月初以来最低。

5、ECRI:5月欧元区未来通胀率指标90.7,持于4月的39个月低点

6、Markit:欧元区6月综合PMI终值48.7,升至2012年3月来最高

7、德国经济部:德国5月工业订单较前月下滑1.3%,4月上滑2.2%

后势研判:

国际方面:

美国方面:美联储QE退出蓝图已开启,上周五靓丽非农让美联储更增强了QE退出的底气,美联储将于本周三将公布6月18-19日会议纪要。如果纪要显示委员们普遍支持联储逐步结束购债计划,则可能进一步推高国债收益率。同时伯老也将于本周三在美国国家经济研究局发表讲话,届时投资者将仔细研判他的讲话,查看是否有迹象表明就业报告将加快联储结束购债刺激计划的步伐。

欧洲方面:欧洲央行行长德拉基在议息会后的新闻发布会中,第一次针对关键利率给出了类似美联储为增强政策透明度而公开的“未来政策向导”,管委会预计关键利率将仍然在当前或更低的水平维持更长一段时间。经济方面欧元区各国的财政整顿措施令经济增长风险仍偏向下行,但一些经济数据却显示经济正好转。预计欧元区经济将在今年下半年以及明年年初开始复苏。

美元指数再次向区间上轨测试,商品市场或将承压。供参考。

全球商品综合指数在第二调整通道运行,目前来看继续弱市难改。供参考。

备注本周关注的经济数据及重要事件:

1、周三美联储会议纪要及伯南克的讲话;

2、本周从周二开始将陆续公布CPI、PPI等6月宏观数据。供参考。

国内方面:

在十二届全国人大常委会第三次会议中首次明确提出了城镇化建设路径国家发改委主任徐绍史在会议中作了《国务院关于城镇化建设工作情况的报告》。报告中表示,将全面放开小城镇和小城市落户限制,有序放开中等城市落户限制,逐步放宽大城市落户条件,合理设定特大城市落户条件,逐步把符合条件的农业转移人口转为城镇居民。 政策上后续城镇化将逐步推进中,棚户区改造或成亮点。政策的推进究竟能拉动多大需求,这是我们需要去思考的问题。

从资金流向来看,“钱荒”告一段落,同时央行跟政府主要的导向已经比较确定。央行行长周小川在接受媒体采访时表示,央行对流动性的把握,市场基本上还是正确理解了。近两周央行公开市场“零操作”,连续五周央行连续向市场净投放3510亿元。供参考。

从股市来看,上证指数继续向收敛结构的下轨测试,下方支撑力度不强。供参考。

现货方面:期螺连涨6个交易日,上周一度出现单日飙涨2%,激发了现货市场信心。此外,近期铁矿石、钢坯等原材料价格也出现持续上涨,对钢价成本上也有一定支撑。由于前期钢厂减产,导致市场上部分规格资源紧缺,在买涨不买跌心态下市场成交量也增加。在此情形下,商家拉涨意愿高涨,钢材价格出现普遍上涨,但经过持续几日上涨后,周五部分商家开始观望。

技术方面:螺纹指数近期4浪目标基本到位,理论上具备向下进一步运行的条件。供参考。

操作建议: 本周初螺纹跟随外围市场回落,观察技术性回落的有效性。1401合约可考虑少量空单观察,以上周高点为止损。供参考。

运费(数据来源:我的钢铁)

|

路线 |

7-8 国际海运费 |

7-1国际海运费 |

|

澳洲-中国(美元/吨) |

7.414 |

8.320 |

|

巴西-中国(美元/吨) |

20.008 |

21.415 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

26 |

|

舟山-张家港(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

33 |

33 |

公司交流群号:283808678

联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库