钢铁智库-钢铁周报-2013年6月17日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 6 月17日 星期一

钢铁周报

市场要闻

国内:

1、统计局:5月CPI同比上涨2.1%,环比下降0.6%

2、统计局:5月PPI同比下降2.9%,环比下降0.6%

3、统计局:5月规模以上工业增加值同比实际增长9.2%,环比回落0.1个百分点

4、统计局:1-5月份,全国固定资产投资(不含农户)131211亿元,同比名义增长20.4%,增速比1-4月份回落0.2个百分点。

5、统计局:1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点。

6、统计局:2013年1-5月份,全国民间固定资产投资83832亿元,同比名义增长23.8%,增速比1-4月份回落0.1个百分点。

7、央行:中国5月新增外汇占款668.62亿元,远低于前三个月月均2000多亿元规模

8、央行(2013.6.1-6.14)周公开市场操作情况: 据Wind统计,周(6.1-6.7)央行共发行三个月央票180亿元,28天正回购操作240亿元,周(6月1日至7日)公开市场到期资金共计2020亿元,央行当周公开市场净投放资金1600亿元。上周央行暂停公开市场操作,(6月8日至14日)周公开市场到期资金合计920亿元,近两周央行向公开市场净投放2520亿元。

9、全国主要城市钢材库存(13.6.7—13.6.14)周变化情况: 螺纹钢库存变化(6.7-6.14)本周库存784.00万吨,上周库存790.07万吨,环比减少6.07万吨;线材库存变化(6.7-6.14)本周库存211.21万吨,上周库存216.49万吨,环比减少5.28万吨;热轧卷库存变化(6.7-6.14)本周库存456.01万吨,上周库存458.18万吨,环比减少2.17万吨;冷轧库存变化(6.7-6.14)本周库存162.99万吨,上周库存164.50万吨,环比减少1.51万吨;中板库存变化(6.7-6.14)本周库存146.72万吨,上周库存148.14万吨,环比减少1.42万吨。

据“我的钢铁网”库存调查统计,截至6月14日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1760.93万吨,较上周环比减少16.45万吨。

10、一周相关原料市场情况(2013.6.3-6.14): 1、钢坯市场:国内钢坯市场因需求不畅以及市场悲观气氛继续弱市,就目前形势看,随着雨季的到来,钢材需求将会逐渐转淡,而粗钢产量居高不下,将使得钢坯供需矛盾更加尖锐。另外,期钢市场屡创新低,厂商心态不稳,对后市比较悲观,导致钢坯市场暗降现象普遍。鉴于下游对坯料采购积极性较低,商家多持观望态度,但坯料资源偏紧,料短期以稳为主。2、焦炭市场:国内焦炭市场整体维持弱市运行,市场成交情况不佳。目前钢厂对于下调焦炭采购价格意愿仍较强烈,但焦化企业考虑到上一轮降价刚刚结束,因此对此次降价要求存在抵触心理,现供需双方处于僵持阶段,市场观望氛围较浓。以目前形势来看,钢厂陆续加大限产检修力度,部分企业已经开始闷炉,故焦炭市场需求恐将进一步受到压制,价格下行可能性较大。加上六月初上游炼焦煤价格整体大幅下行,焦炭支撑动力减弱,后期或将延续弱势运行走势。因此预计下周国内焦炭市场多以弱势下行为主。3、废钢市场:废钢市场近期震荡调整。端午节期间,成品材和钢坯价格有所上扬,受此影响华北和山东地区废钢市场报价也小幅上扬。其他地区观望氛围浓郁,报价变动不大。目前废钢市场资源流通性一般,交易量提升也不是很大,厂商操作热气度有限,心态尚算稳定。在宏观政策与微观调控没有大起色的情况下,预计近期废钢市场将持稳观望后市,间或窄幅波动。4、铁矿石市场:国内铁矿石市场整体弱势不改,市场成交情况较为清淡,矿选厂商和贸易商挺价力度较大。国产矿方面,市场整体以弱势盘整运行为主,部分地区略有小幅波动调整,供需双方观望僵持状态仍浓。进口矿方面,市场价格多以持稳运行为主,成交无明显好转迹象,市场需求仍处薄弱状态。预计下周铁矿石市场承压仍大,或将延续弱势运行的态势。5、海运指数:波罗的海贸易海运交易所乾散货运价指数至900,累计上涨11.25%,波罗的海巴拿马型船运价指数至859,累计上涨8.05%,波罗的海海岬型船运价指数至1527,累计上涨15.05%。

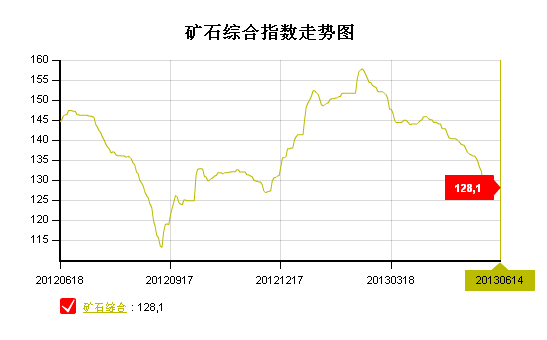

11、铁矿石港口库存周(2013.6.10-2013.6.14)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截至6月14日,全国30个主要港口铁矿石库存总量7194,较上周减少106万吨,周环比下降1.45%,其中主流资源澳洲矿粉较上周增11万吨,周环比增长0.32%。

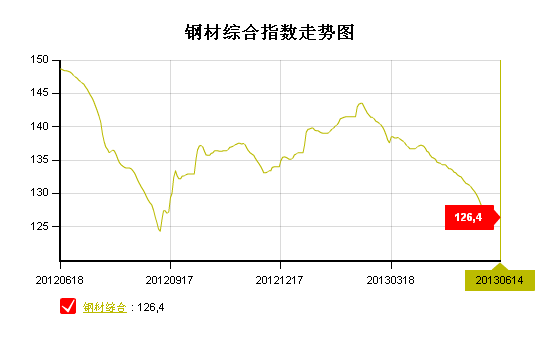

12、2013年 6 月 14 日 Myspic指数 国内钢材指数(Myspic)综合指数未改下行势头,报126.37点,较上一交易日下跌0.19%。14日扁平材指数持续弱势,报114.94点,较上一交易日下跌0.12%。其中,中厚板和热轧板卷指数分别下跌0.14%和0.08%。6月14日长材指数继续下行,报139.02点,较上一交易日下跌0.31%。

注:以上图表来源“我的钢铁网”

国际:

1、密歇根大学:美国6月密西根大学消费者信心指数初值82.7 。

2、ECRI:美国6月7日止当周领先指标(WLI)升至131.3,为2011年4月来最高。

3、美联储:美国截止6月12日当周外国央行增持美国国债50.35亿美元。

4、美国财政部:5月联邦预算赤字为1,390亿美元,较上年同期上升11%。

5、美国劳工部:美国5月PPI环比上升0.5%,5月核心PPI环比上升0.1%。

6、美国劳工部:美国一周初请失业人数33.4万人。

7、欧盟统计局:欧元区4月工业生产同比下滑0.6%,环比上升0.4%。

8、欧盟统计局:欧元区5月CPI同比上升1.4%,环比上升0.1%。

9、欧盟统计局:欧元区4月工业生产同比下滑0.6%,环比上升0.4%。

10、欧盟统计局:欧元区第一季度季调后就业人数同比下滑1.0%,环比下滑0.5%。

11、德国联邦统计局:5月CPI终值同比增长1.5%,环比上升0.4%。

12、意大利统计局:意大利5月CPI终值年率成长1.1%,月率持平。

13、西班牙国家统计局:西班牙5月全国CPI终值同比增长1.7%,HICP同比增长1.8%。

后势研判:

国际方面:

欧洲方面:上周德国宪法法院就OMT购债计划以及欧洲稳定机制进行听证会。德拉基表示,欧洲央行的国债购买计划是必须的和有效的,并且在欧洲央行的职权范围内。同时德国总理默克尔也表示,德国政府将向联邦宪法法院证明欧洲央行所实施的措施是稳定欧元所必须的,而且援助基金ESM也非常重要的。希腊方面有消息称希腊政府将要求国际债权人降低2013年私有化目标。因其国营企业私有利进展不利,其将至使希腊政府难以在9月底前筹集至少18亿欧元资金。

美国方面:美国近期公布的就业等经济数据不断转好,数据显示美国经济正在复苏,与此同时标普在上调美国评级。市场围绕美联储是否会缩减购债规模问题在徘徊游走。本周美联储的会议又将再一次向市场展现官方立场。这是本周市场关注的重点。

日本方面:日本央行上周公布的5月21-22日会议纪要内容显示,委员会内部有分歧,但日本首相出面承诺表示,今年所决定的经济增长策略将成为一个起点,他将会确保政治稳定,今年秋天,他还会出台第二轮经济增长策略。

美元指数回落至80附近,短期内仍将维持区间振荡行情,对商品市场的影响相对有限。供参考。

全球商品综合指数乏善可陈,继续在区间下轨振荡,也难以给予市场指引。供参考。

备注本周关注的经济数据及事件:

1、本周二(6月18日)9:30中国70个大中城市住宅销售价格月度报告;

2、本周三至周四(6.18-6.19) 美国联邦公开市场委员会召开两天会议;

3、本周四(6.20)北京时间02:00美联储公布最新的经济预期和货币政策决定,02:30分伯南克召开新闻发布会;

4、本周四(6月20日)6月中国汇丰制造业PMI初值及欧美制造业PMI初值。供参考。

国内方面:

从统计局公布的5月宏观数据来看通胀有所回落,但工业品价格及固定资产与房地产投资有所回落。本周汇丰又将公布6月的制造业PMI初值,前值回落至荣枯分水岭的下方,6月是否能够修复至上方。从资金流向来看,这两周央行向市场净投放2500多亿的资金,市场整体的流动性仍较宽裕。供参考。

从股市来看,上证指数跌存2270后,市场的调整结构发生改变,目前在大C浪中运行。供参考。

现货方面:由于端午小长假,本周仅有两个工作日,从各地商家报价看,整体仍呈下跌态势,成交也较为一般。铁矿石、钢坯等原材料价格近两日出现止跌迹象,对钢价仍有一定支撑。不过,宝钢等多家钢厂新一轮出厂价继续下调,表明对后市不看好。值得注意的是,据悉欧盟或就中国特种钢管高关税向WTO起诉,且美裁定将继续对中国等国家钢筋产品征收反倾销税,钢材出口继续面临挑战。国内宏观数据低于预期,市场资金面近期出现偏紧局面,下游行业又无太大改善,预计短期内钢市反弹空间有限,或仍以弱势为主。

技术方面:螺纹指数经历下跌后,进入4浪震荡整理,其结构上实现下一轮目标后才算完成。供参考。

操作建议:继续保持空头操作思路,本周初螺纹盘面主观性买盘比较积极,趋势是否发生变化,需进一步审视。1310空单若回复至3500先行离场,观望。供参考。

运费(数据来源:我的钢铁)

|

路线 |

6-17国际海运费 |

6-3国际海运费 |

|

澳洲-中国(美元/吨) |

7.627 |

7.311 |

|

巴西-中国(美元/吨) |

17.862 |

17.646 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

26 |

|

舟山-张家港(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

34 |

35 |

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库