钢铁智库-钢铁周报-2012年12月10日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 12 月 10 日 星期一

钢铁周报

市场要闻

国内:

1、政治局定调:以提高增长质量和效益为中心 12月4日中央政治局会议指出,明年将以提高经济增长质量和效益为中心,稳中求进,开拓创新,扎实开局,进一步深化改革开放,进一步强化创新驱动,加强和改善宏观调控,积极扩大国内需求,加大经济结构战略性调整力度,着力保障和改善民生,增强经济发展的内生活力和动力,保持物价总水平基本稳定,实现经济持续健康发展和社会和谐稳定。

2、统计局:11月CPI 2.0%,PPI -2.2%

3、统计局:11月规模以上工业增加值同比增加 10.1%,环比增加0.5个百分点

4、统计局:1-11月房地产开发投资名义同比增长 16.7%

5、统计局:1-11月全国固定资产投资名义同比增长 20.7%

6、统计局:1-11月施工项目计划总投资同比增长16.3%,新开工项目总投资同比增长28.8%

7、统计局:1-11月全国民间固定资产投资名义同比增长 25%

8、海关总署:11月出口同比增长2.9%,进口持平,贸易顺差缩窄至196.3亿美元

9、海关总署:1-11月出口同比增长7.3%,进口增长4.1%,贸易顺差1995.4亿美元

10、海关总署:1-11月进口铁矿石6.7亿吨,增加8.2%,进口均价每吨下跌21.7%;进口汽车105.2万辆,增加13.2%。

11、中钢协:11月下旬钢协会员单位粗钢日产164.1万吨,旬环比增加0.5%,全国预估日产量为195.99万吨,旬环比增加0.4%。

12、全国主要城市钢材库存(12.11.30—12.12.7)周变化情况: 螺纹钢库存变化(11.30-12.7)本周库存503.81万吨,上周库存498.38万吨,环比增加5.43万吨;线材库存变化(11.30-12.7)本周库存124.75万吨,上周库存120.96万吨,环比增加3.79万吨;热轧卷库存变化(11.30-12.7)本周库存285.57万吨,上周库存295.98万吨,环比减少10.41万吨;冷轧库存变化(11.30-12.7)本周库存155.74万吨,上周库存159.21万吨,环比减少3.47万吨;中板库存变化(11.30-12.7)本周库存118.59万吨,上周库存120.92万吨,环比减少2.33万吨。

据“我的钢铁网”库存调查统计,截止到2012年12月7日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1188.5万吨,较前一周减少7万吨。与去年同期相比(2011年12月9日),总库存减少104.5万吨,降幅再次超过百万吨;而建筑钢材库存相比去年同期增加45.5万吨,增幅与上周基本持平。

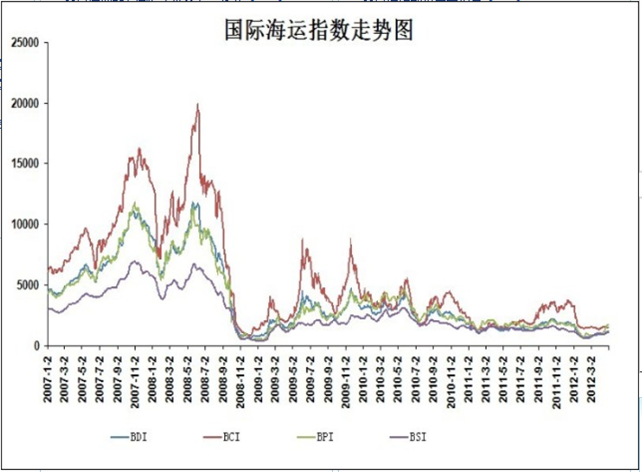

13、一周相关原料市场情况(2012.12.3-12.7): 1、钢坯市场:本周国内钢坯市场涨跌各异,其中主导城市唐山先涨后稳,而其他地区仍呈回落走势,整个市场较为清淡。随着天气的逐渐转冷,钢材需求将会继续转弱,钢坯市场也不例外,因此多数厂商对钢坯后市信心不足。好在当前市场上钢坯现货不多;并且钢材期货、电子盘表现尚可;另外原料价格高企导致一些钢厂再度陷入亏损,使其对下调钢坯价格存在抵触情绪,因此预计下周国内钢坯弱势运行格局难以改变,其价格将会呈现小幅震荡盘整的行情。2、焦炭市场:本周国内焦炭市场整体持稳运行,成交情况较好。目前,在煤企纷纷加强安全生产的情况下,国内炼焦煤资源短缺的现象仍存。受此影响,国内焦炭成本的支撑明显,部分地区焦炭价格有上涨的意向。此外,近期钢材市场的上涨,也给焦炭市场带来一定的利好因素。从本周各地的焦炭市场来看,华北、华东地区延续趋稳走势,部分地区小幅上调。中南地区,受地区煤企焦煤生产减少的影响,短期内有继续推动了焦炭价格上扬。东北地区,短期来看,天气影响不是太大,东北各地焦炭价格较为看稳。预计下周内国内焦炭市场仍以平稳运行为主。3、废钢市场:本周废钢市场企稳观望。周前期期货电子盘出现上涨态势,成品材运行向好,钢坯报价也开始上扬,在此情况下废钢市场止跌回稳。后期成品材运行趋稳,钢坯报价变动也不大,废钢市场持续稳定态势运行。钢厂对废钢的采购价格政策涨跌不一,部分钢厂为控制成本,对废钢采购价格下调居多,同时采购量也下降,更多的是利用自身所产废钢或是现价比高的生铁;库存低生产正常钢厂采购废钢相对较多,为补充库存有提价现象。商家目前观望心态浓郁,预计近期废钢市场将盘整运行。4、铁矿石市场:本周国内铁矿石市场震荡运行,进口矿市场略有上扬。国产矿方面,由于部分钢厂下调采购价格,市场整体呈现下滑的状态,成交情况较为低迷;进口矿方面,金融市场环境的改善,促使期盘报价小涨,部分现货资源偏紧,贸易商挺价拉涨。近期,钢材期货上涨带动钢材现货市场略有提升,受此影响,国内矿选厂商挺市意愿增强。预计下周铁矿石市场活跃气氛略有增加,但整体行情仍难明显向好,或呈现调整状态,运行压力尚存。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BADI至966点,本周累计挫跌约10.3%。波罗的海海岬型船运价指数.BACI下滑3.43%至1,832点,海岬型船和巴拿马型船费率本周分别下降22.3%和4%。

14、铁矿石港口库存周(2012.11.30-2012.12.7)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年12月7日,全国30个主要港口铁矿石库存总量为7783万吨,较前一周减少283万吨,连续六周出现下降。总库存自2011年4月底以来首次低于8000万吨,并创下2011年1月底以来新低。与去年同期(2011年12月9日)相比,总库存减少1907万吨,同比降幅再创新高。分港口看,上周库存下降的港口数仍然多于库存增加的港口,其中13个港口库存下降,仅7个港口库存增加。在库存下降的港口中,华东和华北港口为主导,尤其以华东地区港口减少最为明显,其中日照港库存下降90万吨,是下降最多的港口。青岛港也减少20万吨,连云港、岚山港和镇江港库存减少也都超过30万吨。北方港口中,天津港、曹妃甸港和京唐港共减少超过90万吨。库存增加的港口中,鲅鱼圈港增加25万吨,是增加最明显的港口。其他港口库存变化幅度不大。从铁矿石来源来看,上周三大进口来源地库存连续六周全线下降,澳大利亚矿减少仍然最多,较前一周下降157万吨,印度矿和巴西矿分别下降35万吨和52万吨。其中印度矿库存总量仅335万吨,再创新低。巴西矿连续三周低于2000万吨。三大进口来源地总量也自2011年1月来首次低于6000万吨,占比首次低于75%。

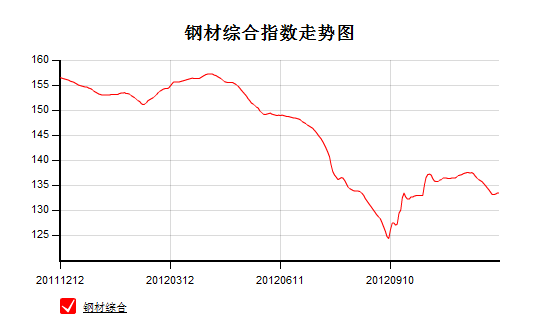

15、2012年 12 月 7 日 Myspic指数 本周Myspic综合指数跌势明显趋缓,报133.4点,较上周下跌0.19%。本周扁平材指数报121.2点,与上周持平。本周长材指数弱势下行,报147.5点,较上周下跌0.37%。

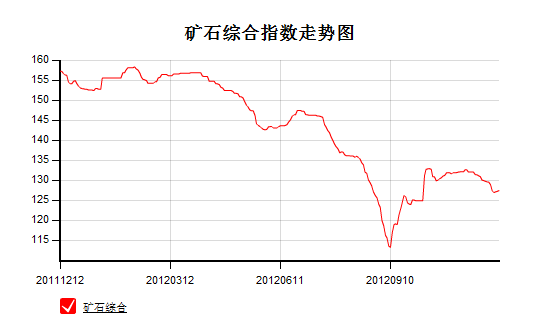

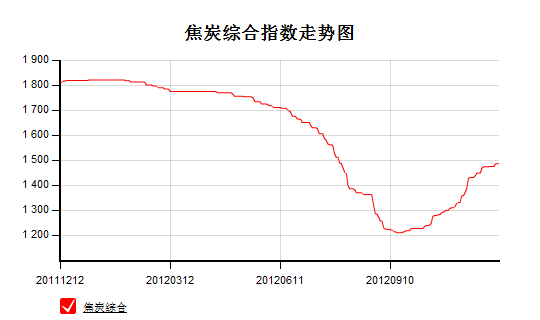

注:以上图表来源“我的钢铁网”

国际:

1、美劳工部:美国11月非农就业岗位增加14.6万人,失业率 7.7%

2、德国经济部:德国10月工业生产环比下滑2.6%,工业订单环比增长3.9%

3、英统计局:英国10月工业生产同比下降3.0%,环比下降0.8%

4、法国海关:法国10月贸易逆差 47亿欧元,前值9月50亿欧元。

5、德国央行:下调德国2012年GDP增速至0.7%,2013年增速下调至0.4%

后势研判:

国际方面:

欧洲方面:

欧央行本年度最后一次货币政策会议于上周四(12月6日)结束,在会议决定维持指标再融资利率在0.75%不变,同时欧央行行长在新闻发布会上表示:欧元区经济前景依然面临诸多下行风险,央行决策者一度考虑进一步降息以提振经济。但最终仍然选择将将基准利率维持在纪录低位不变。

希腊援助问题终于在多次的会议商讨后,上周一希腊通过荷兰式拍卖方式回购债券,暂告一段落。同时标普随即将其评级下调至“选择性违约”。另一方面西班牙上周也已正式向欧盟银行业申请救助基金,预期可能将于12月12日左右收到来自欧盟的用于银行资本重组的资金。

美国方面:

美国的财政悬崖问题,目前虽未有进一步的进展,在12月底美联储的扭转计划即将到期前,美国11月非农就业数据的异常靓丽,超出之前市场的预期。本周又将迎来美联储本年度的最后一次的议息会议。接下来市场会普遍会关注美联储是否会扩容QE规模,以及美国方面如何解决财政悬崖上限的问题。

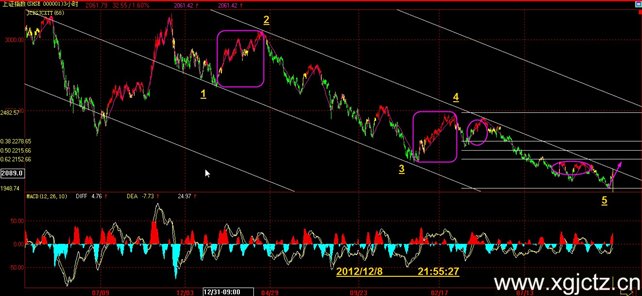

美元指数从技术上确定结束C浪反弹后,上周测试至5浪理论目标位后,展开技术性的反弹。供参考。

全球商品综合指数结束C浪调整后,振荡回升,从技术上具备向通道上轨的位置测试的条件。供参考。

国内方面:上周在中央经济工作会议召开前夕,召开的中央政治局会议定调了2013年的经济工作,着力扩大国内需求,促进投资稳定增长和结构优化,积极稳妥推进城镇化,加强房地产市场调控和住房保障工作等。周末公布的CPI小幅回升至2.0,PPI继续回升但仍在负数运行。12月中旬中央经济工作会议即将召开或将对政冶局会议的观点进一步延续。虽主基调楼市继续调控,但整体市场信心较前期有所回升。供参考。

从股市来看,上周受宏观面的影响,上证指数从2000下方回升,目前在接近下降通道的上轨位置,在其未突破通道前,对整体商品的影响仍有限。供参考。

现货方面:上周钢材市场走出前低后高的格局,受建材“北材南下”淡季效应影响,钢材库存较去年同期明显回升。虽期市明显走高,但周初市场对后市信心不足,商家报价普遍下调。随着4号政治局会议明确明将延续宏观政策连续性、稳定性,且定调城镇化提速,这表明明年基建对钢材的需求有望进一步增加。受此消息提振,资本市场强势反弹,现货市场建材等品种价格也明显上调。但目前正处冬季,短期炒作占据更大成分,就钢市基本面而言,并未发生明显变化。

技术方面:上周笔者提到螺纹指数有回得至前期区间的可能,从上周的运行轨迹来看,螺纹强势回归到前期的调整区间,技术上具备延续反弹的条件。供参考。

操作建议:暂继续以反弹力对待,是否会反转观察市场进一步表现。主力1305合约3600下方建仓的多单继续持有。供参考。

备注:螺纹主力1305跌破3500后,上周受宏观政策的刺激回复失地,强势反弹。目前仍是政策推动为主,基本面需求的跟随,市场仍缺乏信心。但前期筑底回升的主基调应该不会发生改变。

运费(数据来源:我的钢铁)

|

路线 |

12-10国际海运费 |

12-3国际海运费 |

|

澳洲-中国(美元/吨) |

7.500 |

8.468 |

|

巴西-中国(美元/吨) |

17.973 |

20.185 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

25 |

|

北仑-上海(元/吨) |

18 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

35 |

35 |

2012年12月10日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

930-940 |

|

|

930-940 |

|

|

Yandi粉 |

58% |

澳大利亚 |

765-775 |

|

|

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

845-855 |

|

810-820 |

820-830 |

820-830 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

870-880 |

870-880 |

855-865 |

|

860-870 |

870-880 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

825-835 |

|

|

|

835-845 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

795-805 |

770-780 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

|

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库