钢铁智库-钢材周报-2012年11月12日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 11 月 12 日 星期一

钢铁周报

市场要闻

国内:

1、统计局:10月CPI 1.7% 10月PPI -2.8%

2、统计局:10月规模以上工业增加值同比增长9.6%,1-10月份,规模以上工业增加值同比增长10.0%。

3、统计局:10月份国房景气指数 94.56,1-10月份全国房地产开发投资同比增长15.4%。

4、央行:2012年1-10月社会融资规模为13.02万亿元,比上年同期多2.42万亿元。10月份社会融资规模为1.29万亿元,比上年同期多5038亿元。其中,人民币贷款增加5052亿元,同比少增816亿元。

5、海关总署:中国10月份出口同比增长11.6%,贸易顺差319.9亿美元

6、海关总署:2012年10月我国进口铁矿石5643万吨,环比下降了13.2%,同比下降40.24%。

7、中汽协:10月汽车产量同比增长1.07%,环比下降4.48%

8、中钢协:10月下旬预估全国粗钢日均产量192.57万吨

9、中钢协:9月钢铁业环比减亏18.2亿元

10、住建部:楼市将保持基本稳定态势 据新华社电 近日住房城乡建设部有关负责人接受了新华社记者采访,在介绍当前房地产市场形势和调控工作时表示,房地产市场将会保持基本稳定的态势。 这位负责人说,近两三个月以来,由于大量新楼盘陆续上市,商业银行连续下调购房贷款利率,并在基准利率水平上进一步下浮了购买首套住房的贷款利率,减轻了居民购房的实际负担,使一段时期以来积累的住房需求集中释放。这位负责人表示,从这次对全国16个省(市)开展的督察情况看,个别地方出现了为强调稳增长,通过放松住房限购条件、发放购房补贴等方式,刺激住房消费的苗头。对此,国务院督察组已向有关地方政府提出明确的整改意见。住房城乡建设部按照国务院要求,正在密切监测房地产市场的变化,会同和配合有关部门,研究进一步强化市场调控的政策措施。

11、沙钢11月中旬建材出厂价格: 11月11日,沙钢对建材出厂价格进行调整,以“2012年11月上旬价格政策”为基准,具体调整情况如下:

1、高线出厂价格维持上期基价不调整,现HPB235 6.5mm高线执行价格为3850元/吨;

2、螺纹钢出厂价格维持上期基价不调整,现HRB335 16-25mm执行价格为3850元/吨,HRB400 16-25mm执行价格为3950元/吨(10mm规格加价100元/吨,12mm加价60元/吨,28mm、32mm规格加价50元/吨,36-40mm加价250元/吨,同规格同级别带E抗震螺纹钢另外加价30元/吨);

3、盘螺出厂价格维持上期基价不调整,现HRB400 8mm盘螺执行价格为3950元/吨。

以上价格均为含税,执行日期从2012年11月11日起。

12、全国主要城市钢材库存(12.11.2—12.11.9 )周变化情况: 螺纹钢库存变化(11.2-11.9)本周库存489.34万吨,上周库存492.73万吨,环比增加3.39万吨;线材库存变化(11.2-11.9)本周库存115.53万吨,上周库存114.93万吨,环比增加0.6万吨;热轧卷库存变化(11.2-11.9)本周库存314.83万吨,上周库存325.97万吨,环比减少11.14万吨;冷轧库存变化(11.2-11.9)本周库存160.09万吨,上周库存161.76万吨,环比减少1.67万吨;中板库存变化(11.2-11.9)本周库存128.69万吨,上周库存138.32万吨,环比减少9.63万吨。

据“我的钢铁网”库存调查统计,截止到2012年11月9日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1208.5万吨,较前一周减少25.2万吨,国庆节后连续第五周下降,降幅有所扩大。钢材总库存水平为2009年12月以来的最低水平。与去年同期相比(2011年11月11日),总库存减少134.3万吨,建筑钢材则与去年基本持平。

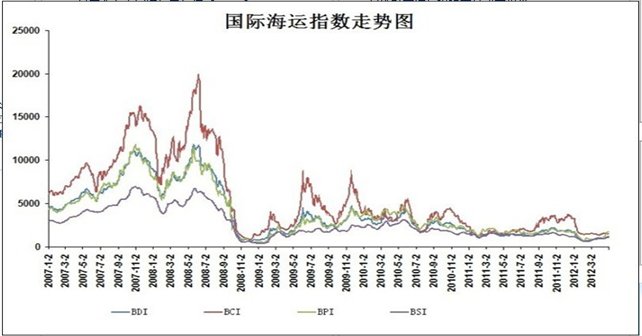

13、一周相关原料市场情况(2012.11.5-11.9): 1、钢坯市场:本周国内钢坯市场呈现小幅下滑的走势。虽然本周钢材期货、电子盘市场继续震荡上行,但由于钢坯需求不足以及“十八大”的召开,钢坯厂商操作十分谨慎,整个市场观望气氛浓厚。目前,原材料市场表现尚可,尤其是焦炭价格仍有继续上涨的可能;期货、电子盘暂无回落迹象,对市场心态有所提振;另外,多数地区钢坯现货资源不多,商家销售压力不大。但随着天气的转冷,钢坯需求转弱,下游暂无备货打算,因此后期钢坯弱势运行的局面难以打破。综合考虑,预计下周国内钢坯市场将维持弱势盘整的格局。2、焦炭市场:本周国内焦炭市场呈普涨的态势,成交状况良好。现阶段炼焦煤方面,由于十八大的到来,目前国内煤矿开工状况持续降低,部分煤企处于停产状态。在此情况下国内炼焦煤市场逐步向好,受此影响,下游焦炭价格受到明显支撑,短期内焦炭价格或仍有上涨空间。钢厂方面,目前钢材市场处于震荡盘整阶段,现阶段部分钢厂的生产积极性提升明显,短期内对于焦炭的采购有所增加,这进一步推动焦炭价格的上涨。从地区来看,华北、华东、东北地区涨势较强,整体上调幅度在100-160元(吨价,下同)左右。中南地区本周以小幅上调为主,幅度在30-50元左右。预计短期内国内焦炭市场或仍有上调空间。3、废钢市场:本周废钢市场持稳观望。近期成品材走势趋弱,钢坯、铁矿石运行不佳,受此影响,废钢市场持稳观望。据商家称,目前废钢资源偏紧,按理来说价格会上涨,但是钢厂对废钢的采购没有大幅提升,同时商家进出货虽快但量不大,所以当前废钢市场价格比较稳定,波动不大。钢厂与铸造单位库存量基本能维持生产,废钢采购策略主体以平稳过渡为主,对于月度采购计划量变动不大。部分商家对“十八大”召开后的政策期望值较高,略有囤货现象出现,其他经销商则表现为半观望半运作态势,基层收货商操作较前期有所换缓。随着天气逐步转冷,市场运行积极性会受阻,在此行情下,预计近期废钢市场将弱势盘整。4、铁矿石市场:本周国内铁矿石市场稳中小涨,高价成交难度偏大,进口矿市场以盘整运行为主。周内,国内主流大型矿企小幅上调出厂价格,对国产矿市场起到一定支撑作用,整体市场报价较稳;进口矿市场表现调整状态,调幅仅在10元(吨价,下同)左右。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BADI周五上涨上涨2.62%,至940点。周指数下跌4.66%。波罗的海海岬型船运价指数.BACI涨3.96%,至2,203点。波罗的海巴拿马型船运价指数.BPNI跌0.55%。

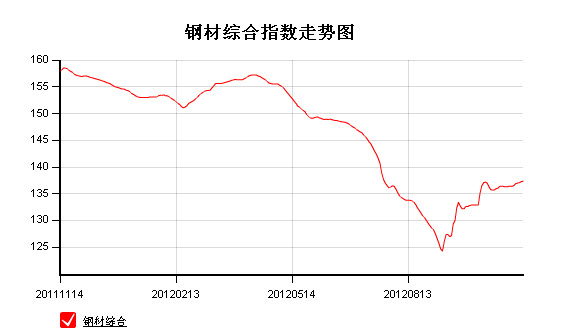

14、2012年 11 月 9 日 Myspic指数 本周Myspic综合指数震荡上行,报137.4点,较上周上涨0.57%。本周扁平材指数震荡上行,报122.4点,较上周上涨1.42%。本周长材指数盘整趋弱,报154.7点,较上周下跌0.17%。

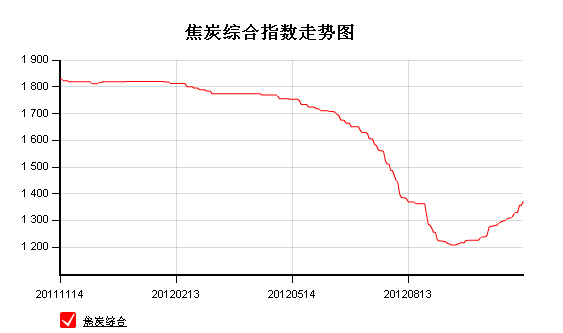

注:以上图表来源“我的钢铁网”

国际:

1、汤森路透/密西根大学:美国11月消费者信心指数初值 84.9

2、德国联邦统计局:10月CPI 2.0% HICP 2.1%。

3、法统计局:法国9月工业产出环比下滑2.7%,同比下降2.1%。

4、英统计局:英国9月全球商品贸易逆差 83.68亿英镑

5、意统计局:意大利9月工业生产环比下滑 1.5%,第三季环比下滑 0.1%。

后势研判:

国际方面:

欧洲方面:希腊执政联盟于当地时间周日(11月11日)批准2013年预算案获议会批准,来自新民主党、泛希社运党和民主左翼党等三大执政党派的议员们投出了该国议会300个席位中的绝对多数票。欧元区各国财政部长本周初稍晚将在布鲁塞尔会面,讨论是否将拨出新一轮的希腊援助金。德国财部长朔伊布勒此前向德国媒体表示,三大国际借款人可能没有办法在周一会议之前提出完整的报告。

美国方面:奥巴马在全国民众大选战胜罗姆尼获连任的资格,符合之前市场的预期,同时另一方面我们需要重视得是目前美国的债务上限水平在16.394万亿美元,而截止2012年10月31日,美国的债务水平已经升至了16.262万亿美元。这就意味着,美国在债务空间上只剩下1720亿美元的空间。根据10月份的经验,以1950亿美元推算,每个日历日美国的债务就会增加63亿美元。那么我们可以预想,在本月下旬或下个月上旬,美国的债务上限就要被触及了。新政府是否有能力达成一项交易以避免“财政悬崖”的出现,是市场最为关注的问题。

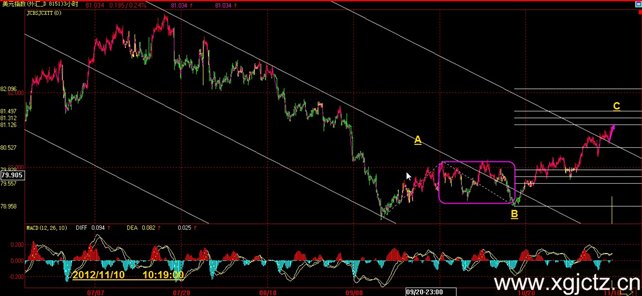

美元指数上周突破区间,反弹力度较强,在其未结束反弹回落前对商品有所承压。供参考。

全球商品综合指数C浪调整,短期表现仍偏弱。供参考。

综述:美大选告一段落,虽之后仍有选举人团的表决,但几无悬念。接下来就看美国如何解决财政悬崖问题。本周美联储将公布10月23-24日会议记录,在目前定宽格局确定的前提下,后续是否维持现有规模还是扩大是市场关注的问题。

国内方面:十八大于11月8日顺利拉开序幕,将延续到本周三(11.14)。市场期待此次政府换届能够出台进一步的刺激,以提振目前整体低迷的实体经济。10月的CPI继续在1以下运行,表现较为温和,给予政府调整的空间。另一方面,央行近期不断对冲整体市场的流动性,降准或降息,短期内或难推出。供参考。

从股市来看,上证指数继续在下降通道运行,看其是否能够借助十八大的春风,突破压力线,给予商品市场支撑。供参考。

现货方面:受宏观面利好,以及部分市场规格短缺提振,本周钢材现货市场持续盘整上行,主要品种价格延续上周“板强长弱”格局。不过,随着北方需求趋弱,建材价格较前期明显趋弱,淡季效应逐渐显现。钢坯、矿石、焦炭等原材料价格震荡偏强,加上部分市场到货情况较差,库存压力也不大,对价格仍能提供一定支撑。不过,随着天气转冷,北方部分市场雨雪恶劣天气增多,工地采购减少,逐渐进入季节性淡季,市场心态愈发悲观,观望氛围较浓。十八大召开期间,政府出台大规模刺激政策可能性较低,但从9、10月份公布的主要经济指标看,经济缓中趋稳的态势明朗。尽管房地产市场紧缩政策仍不放松,但铁路等基建存赶工情况,预计未来两个月投资将继续加码,短期内钢价大幅下行可能性不大。预计继续以盘整态势为主。供参考。

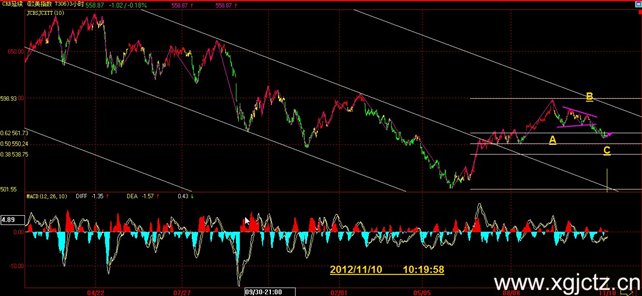

技术方面:螺纹指数经历一周的盘整,从周初的表现来看,有蓄势上行的条件。笔者仍维持盘整后继续上行的观点。供参考。

操作建议: 上周初笔者已建议RB1305主力合约3630附近多单介入,建仓成功者在未拉出长阳前多单持仓观望,继续观察十八大后是否能有所作为。止损可上移至3630。供参考。

运费(数据来源:我的钢铁)

|

路线 |

11-12国际海运费 |

11-5国际海运费 |

|

澳洲-中国(美元/吨) |

9.435 |

9.990 |

|

巴西-中国(美元/吨) |

21.492 |

22.375 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

35 |

35 |

2012年11月9日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

915-925 |

|

|

910-920 |

|

|

Yandi粉 |

58% |

澳大利亚 |

765-775 |

|

|

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

850-860 |

|

|

815-825 |

820-830 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

875-885 |

870-880 |

875-885 |

|

860-870 |

875-885 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

825-835 |

845-855 |

|

|

845-855 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

800-810 |

770-780 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

|

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库