钢铁智库-钢铁周报-2012年10月31日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 10 月 31 日 星期三

钢铁周报

市场要闻

国内:

1、汇丰:中国10月汇丰制造业PMI初值 49.1,创三个月高位,终值11月1日公布。

2、统计局:1-9月规模以上工业企业利润同比下降1.8%

3、中外汇管理局:中国第三季资本和金融项目逆差710亿美元,为连续第二季度出现逆差。

4、央行: 10月30日上午在公开市场操作中开展两期共3950亿元逆回购操作,再创史上单日新高。

5、银监会:要求商业银行再查六大行业贷款风险 据知情人士透露,就在10月下旬银监会召开的第三季度金融形势分析会上,银监会主席尚福林明确指出“部分行业的信用风险已经开始暴露”,并要求银行层层排查风险隐患,按“一险一策”原则积极推动和配合处置重点风险,针对重点行业、重点区域风险加大清收、核销力度。记者从多家商业银行了解到,进入第四季度以来,银行再次对重点行业贷款风险进行了集中摸底“公司类贷款中,排查主要集中在制造业、批发零售业、房地产业、建筑业、交通运输业、电力燃气及水供应生产这六大行业。”

6、发改委:酝酿电煤价格彻底市场化 中电联在昨天发布的《2012年前三季度全国电力供需形势及全年分析预测报告》提出,电煤价格并轨是深化电力市场化改革的重要内容。应首先建立完善市场化机制,在此基础上推进电煤价格并轨:一是完善煤电联动政策,清晰明确煤电联动的触发启动点,加快形成客观反映国内实际到厂煤炭价格指数,取消燃煤电厂自行消化30%的煤价上涨因素政策,在电煤价格涨幅超过一定幅度的情况下同步实行上网电价和销售电价联动;二是所有电煤重点合同转为中长期合同,大部分市场煤合同转为中长期合同,其电煤运输全部列入国家重点运输计划且将运力主要配置给发电集团,铁路部门优先调度安排电煤运输。

7、外媒称上海银行业对钢贸业贷款风险仍可控 据外媒报道称,随着中国的钢铁需求下降,国内相当多钢铁贸易企业经营处于困境中。上海银监局表示,截止9月末,上海银行业对钢贸行业的不良贷款率是整体不良率的两倍多,但贷款风险仍处于可控状态。上海银监局周五(10月26日)指出,截至9月末,上海银行业钢贸行业表内外授信余额为1853.08亿元人民币,不良贷款余额为24.34亿元,不良贷款率为1.31%。而上海银行业的整体不良贷款比例为0.6%,与年初基本持平。

8、建筑钢材钢厂调价涨跌互现 据“钢联资讯”监测显示,26日全国主要钢厂共有8家发布调价信息,调价钢厂数量较前一日略有增加,价格继续涨跌互现,调整幅度从下调60元/吨到上调220元/吨不等,调价幅度加大。其中,上述8家钢厂均对建筑钢材产品出厂价格进行调整,价格有涨有跌,幅度在-60-+220元/吨。同时,上述钢厂中有1家钢厂对板材品种出厂价格进行调整,价格还是继续上涨,涨幅在50元/吨。

9、全国主要城市钢材库存(12.10.19—12.10.26)周变化情况: 螺纹钢库存变化(10.19-10.26)本周库存489.97万吨,上周库存505.32万吨,环比减少15.35万吨;线材库存变化(10.19-10.26)本周库存389.53万吨,上周库存390.34万吨,环比减少2.21万吨;热轧卷库存变化(10.19-10.26)本周库存335.64万吨,上周库存345.87万吨,环比减少10.23万吨;冷轧库存变化(10.19-10.26)本周库存162.62万吨,上周库存162.48万吨,环比增加0.14万吨;中板库存变化(10.19-10.26)本周库存141.33万吨,上周库存141.07万吨,环比增加0.26万吨。

据“我的钢铁网”库存调查统计,截止到2012年10月26日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1243.2万吨,较前一周减少27.4万吨,国庆节后连续第三周下降,降幅较前一周有所缩小。自此,钢材总库存水平再创年内新低,也是2010年以来的最低水平。与去年同期相比(2011年10月28日),总库存减少190.5万吨,建筑钢材同比也下降74.6万吨,同比降幅有所收窄。

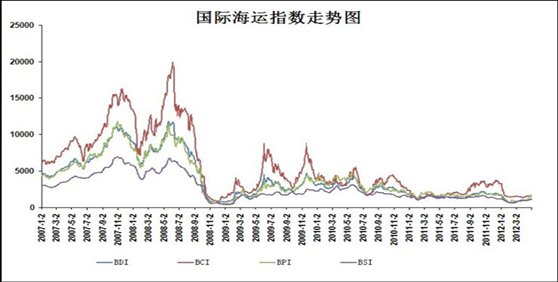

10、一周相关原料市场情况(2012.10.22-10.26): 1、钢坯市场:本周国内钢坯市场呈现震荡上行的格局,下游厂商仍不敢贸然囤货,市场整体观望气氛浓厚,多数地区成交情况无任何起色。随着天气的转冷,钢材需求逐渐步入需求淡季,钢坯也不例外,好在钢坯现货资源不多,厂商销售压力并不大;另外,原材料价格的小幅上涨,对钢坯市场形成支撑。综合考虑,预计下周钢坯市场将维持小幅震荡的格局。2、焦炭市场:本周国内焦炭市场整体稳中趋扬,成交情况较好。近期,由于上游煤炭和下游钢材市场形势良好,使得焦炭市场能够延续涨势。从焦炭市场情况来看,华东地区涨势仍处于前列,多数焦企表示,近期随着销售状况的不断改善,目前库存已大幅降低,部分焦企有增加产能的意愿。华北市场作为钢厂的聚集地,受钢材市场影响最为直接,由于近期钢材市场略有波动,这使得本周焦炭价格上涨幅度有所降低,而东北、中南市场受北方市场的影响,以及自身下游企业需求的带动,目前多数焦企上调焦炭的出货价格。港口方面,虽然9月焦炭出口状况仍不乐观,但与上月相比已有小幅上涨。预计短期内焦炭市场以偏稳运行为主。3、废钢市场:本周废钢市场涨后趋稳。周前期江浙沪地区钢厂对废钢的采购价格持续上调,对当地废钢市场起到提振作用,当地废钢市场价格开始大幅攀升,加之钢坯上涨,建材价格上扬的带动下,其他地区废钢市场开始上扬。后期钢坯回落,成品材走势趋弱,在此情况下废钢市场涨势受阻,回归稳定观望后市。虽然商家盼涨心态依然存在,不过鉴于目前已经进入四季度,气温越来越低,开工面积日益缩减,为规避风险,商家操作手法趋于快进快出,手上库存保持低位。随着气温的转冷,钢厂检修情况后期将增加,生产会受到一定阻碍,对废钢等原材料的采购会有所换缓,预计近期废钢市场将观望后市盘整运行。4、铁矿石市场:本周国内铁矿石市场呈现整体上涨态势,市场活跃度有所增强。周内,在进口矿市场连续小幅走高的带动下,国产矿市场亦呈现小幅上涨走势。临近周末,河北、山东部分大型矿企上调出厂价格,上调幅度在25-40元(吨价,下同)之间,这令近期市场的略好行情得以巩固。临近10月底,国内钢材市场再次进入调整阶段,受此影响,铁矿石市场继续上行的动力不足,整体后期将呈现盘整的态势。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BADI周五下跌,波罗的海干散货运价指数小幅下滑2点,报1,049点,本周累计下跌1.14%。波罗的海海岬型船运价指数.BACI上升0.78%,至2,451点。波罗的海巴拿马型船运价指数.BPNI下滑0.86%。

11、铁矿石港口库存周(2012.10.19-2012.10.26)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年10月26日,全国30个主要港口铁矿石库存总量为9082万吨,较前一周增加81万吨,四周来首次回升。与去年同期(2011年10月28日)相比,总库存减少192万吨,同比连续三周下降。分港口看,上周库存下降港口减少,仅为8个,库存增加的则增至9个,其余港口库存保持不变。库存增加依然集中在北方大港,山地区因大雾天气影响时有闭港现象,致使锚地停靠船舶较多,曹妃甸、天津港和京唐港口库存继续全线上升,分别增加40万吨、20万吨和10万吨;青岛与日照港到港量有所下滑且中小型船舶到港较多,铁矿石库存稳中有升,日照港增加20万吨,青岛港库存不变。此外,连云港铁矿石库存增加45万吨,是增量最大的港口。在库存下降的港口中,镇江港和鲅鱼圈港下降均超过20万吨,其他港口降幅较小。从铁矿石来源来看,上周三大进口来源地库存也以升为主,其中来自澳大利亚的库存增加最明显,较前一周增加52万吨,巴西矿增加34万吨;印度矿则连续第三周下降,较前一周减少13万吨。三大进口来源地占比连续第二周小幅回升。

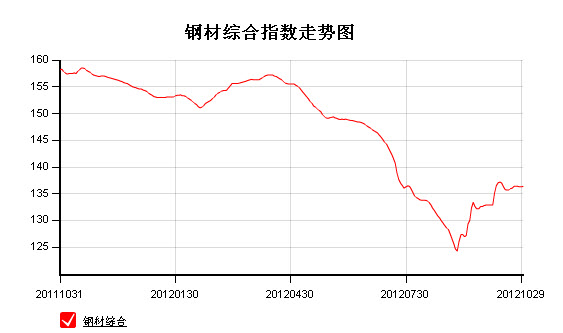

12、2012年 10 月 26 日 Myspic指数 本周Myspic综合指数震荡偏强,报136.3点,较上周上涨0.25%。本周扁平材指数震荡趋稳,报119.8点,较上周上涨0.28%。本周长材指数先扬后抑,报155.3点,较上周上涨0.22%。

注:以上图表来源“我的钢铁网”

国际:

1、IMF:援助贷款成员国后续改革不容乐观 国际货币基金组织(IMF)上周(10月22日至10月26日当周)完成了对爱尔兰、葡萄牙救助计划的最新评估,评估结果显示获得援助贷款的成员国的后续改革之路依然不容乐观。关于爱尔兰,IMF下调2013年爱尔兰国内生产总值(GDP)增速预期至1.1%,此前预期为1.4%。IMF还敦促欧洲履行爱尔兰银行债务协议,称银行债务协议将帮助爱尔兰重新在市场上融资。关于葡萄牙,IMF认为葡萄牙救助方案面临的风险正在上升,这一风险主要来自于债务规模扩大的预期。IMF现预计葡萄牙债务将于2014年触顶,达该国国内生产总值(GDP)的124%。不过,葡萄牙结构性改革依然在正确的轨道上,预期葡萄牙将于2013年重新获得市场准入权。关于西班牙,三驾马车称,西班牙已经在银行业改革方面取得重要进展,而由于形势依然严峻,该国的这一进程必须继续下去。此外,西班牙金融市场环境已经改善,但自欧洲央行购债计划以来,该国问题仍脆弱。

2、希腊泛希腊社运党:撙节举措必须通过 泛希腊社会运动党领袖维尼泽洛斯周二(10月30日)表示,尽管该国反对就业改革,但基于国际救助计划下的撙节举措必须通过。维尼泽洛斯称,"整套撙节举措必须在投票中通过,从而在整顿希腊财政状况中取得成效。"同时两位泛希腊社运党成员称,社运党的大多数法律制定者将支持希腊的紧缩案,以及改革措施。一位成员称,在投票中,33位代表有29位将投赞成票。该决定将令希腊政府在议会中通过紧缩措施,即使民主左翼党不支持。此前,该党称将反对劳工改革。希腊财长斯图纳拉斯10月31日(周三)将向议会提交预算案。欧元区财长周三将举行电话会议讨论希腊救助计划。

3、英央行:英国9月消费信贷增加12亿英镑,增幅为2008年2月以来最大。

4、日央行:资产购买与贷款计划扩大11万亿日元,同时决定针对银行长期融资设新的贷款框架,且不设定贷款金额上限。

5、密歇根大学:美国10月密歇根大学消费者信心指数 82.6

6、欧盟执委会:欧元区10月经济景气指数为84.5,欧元区10月消费者信心指数为负25.7,欧元区10月企业景气指数为负1.62,欧元区10月工业景气指数为负18.0。

7、美商务部:美国第三季度GDP初值年化季率上升2.0%

8、美商务部:美国9月新屋销售年率38.9万户,为2010年4月来最高。

9、美国芝加哥联邦储备银行:美国9月中西部制造业指数93.4,连续第二个月下滑。

10、Markit:美国10月Markit制造业PMI初值 51.3

11、Markit:欧元区10月综合PMI初值降至45.8

12、Markit:德国10月综合PMI初值降至48.1

13、Markit:法国10月制造业PMI初值43.5

14、德经济研究所:德国10月IFO商业景气指数100, 连续第6个月下降。

15、德联邦劳工局:德国10月经季节调整的失业人数增加2万人,10月失业率为6.9%

16、意统计局:意大利10月Istat商业信心指数 87.6,前值9月88.3

后势研判:

国际方面:

欧洲方面:IMF上周完成了对爱尔兰、葡萄牙救助计划的最新评估,评估结果显示获得援助贷款的成员国的后续改革之路依然不容乐观。关于爱尔兰,IMF下调2013年爱尔兰国内生产总值(GDP)增速预期至1.1%,此前预期为1.4%。IMF还敦促欧洲履行爱尔兰银行债务协议,称银行债务协议将帮助爱尔兰重新在市场上融资。关于葡萄牙,IMF认为葡萄牙救助方案面临的风险正在上升,这一风险主要来自于债务规模扩大的预期。IMF现预计葡萄牙债务将于2014年触顶,达该国国内生产总值(GDP)的124%。不过,葡萄牙结构性改革依然在正确的轨道上,预期葡萄牙将于2013年重新获得市场准入权。关于西班牙,三驾马车称,西班牙已经在银行业改革方面取得重要进展,而由于形势依然严峻,该国的这一进程必须继续下去。此外,西班牙金融市场环境已经改善,但自欧洲央行购债计划以来,该国问题仍脆弱。

同时希腊问题又重新回归到市场眼球。马拉斯10月30日在声明中表示,希腊已经完成了2013年预算及紧缩措施的相关谈判,直到最后一刻,终于获得了国际三方的妥协。10月31日欧元区财长举行电话会议讨论希腊救助问题,重点讨论希腊债务问题,重点包括债务可持续性、进一步经济改革及财政紧缩。

希腊议会将于11月7日至11日对预算草案及紧缩措施进行表决,以便争取欧元区国家在11月12日的财长会议上作出向希腊发放315亿欧元救助贷款的决定。希腊政府多次表示,希腊的现金储备将于11月16日告罄,如果在此之前希腊得不到下一笔救助贷款,将面临无序债务违约的风险。

美国方面: 美联储上周公布了本年度第7次利率决议及政策声明,委员会决定维持联邦基金利率在0-0.25%的区间不变,并预计在包括较低的资源使用率,通胀趋势受到抑压和通胀预期稳定的经济状况影响下,联邦基金利率将在至少至2015年中处于极低水准。并将以每月400亿美元的进度进一步购买MBS,使得至年底前每月增持的长期证券规模达到850亿美元。这一政策将一直延续至就业市场明显改善。委员会还决定维持目前的将抵押贷款支持债券到期本金再投资到MBS,以及到期国债回笼资金再投资的现有政策。美联储还将例行检讨所持证券仓位规模和组成,准备在适当的情况下作出调整。委员会将根据未来所得的信息继续评估经济前景,并准备在适当时候使用其政策工具,在物价稳定前提下促进经济更强劲复苏。

美元指数连续三次触及区间上轨,在其未形成新一轮下跌前,保持一些警惕。

全球商品综合指数调整未结束,短期表现偏弱暂定义为ABC调整,供参考。

综述:随着本周日本央行再次宽松,其已经连续第二个月放松货币政策,为03年以来首次,全球定宽的格局继续,接下来本周五在美国大选11月6日之前非农数据又将登场,其会在大选前扮演什么角色,值得关注。11月初美国大选后欧债问题进展或将再一次主导市场。

国内方面:

温家宝总理主持召开经济形势座谈会纪实,亲自对9月份的宏观经济数据进行了解读, 温总理表示:三季度的经济形势应该说比较好。现在可以有信心地讲,中国经济增速基本趋于稳定,并且继续出现积极的变化。随着各项政策措施进一步落实到位,中国经济还会进一步企稳。另外温总理说,房地产调控初见成效,但依然不稳定,必须坚持调控政策不动摇。

同时央行本周二(10月30日)向公开市场逆回购3950亿元创单日天量,从货币政策导向来看以补充流动性为主。接下来十八大将于11月8号召开,后续换届的领导层又会采取何种措施呢?供参考。

股市近期乏善可陈,在其未突破下降通道前,对商品指导意义不大。供参考。

现货方面:作为“金九银十”的最后一周,虽市场成交较前期趋弱,但不少市场资源规格普遍断档,且各地库存压力不大,使得钢材现货市场呈前高后低的窄幅震荡格局。前半程主要品种呈小幅上扬态势,随着钢坯价格震荡下行,以及远期市场走弱,周三至周五盘整趋稳。国内建材市场走势前高后低,前半程持续小幅上行,直至临近周末市场价格开始盘整下行。虽然终端依旧按需采购,市场成交较前期明显偏淡,但由于钢厂出口订单较好,多地资源到货情况差,规格断档现象较为普遍,部分市场价格仍出现试探性上调。此外,各地库存压力较少,进口矿、焦炭等原材料价格逐渐企稳,对钢价也有一定支撑,商家让价出货意愿较低。供参考。

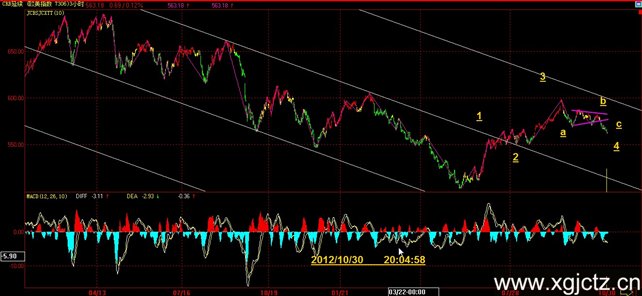

技术方面:螺纹指数反弹结构虽并未破坏,但目前进入振荡区间,再未拉出长阳之前,暂时先观望。 供参考。

操作建议:目前以短线交易为主,进入11月后续等待国内十八大政策导向及现货需求表现。供参考。

运费(数据来源:我的钢铁)

|

路线 |

10-31国际海运费 |

10-15国际海运费 |

|

澳洲-中国(美元/吨) |

10.773 |

9.042 |

|

巴西-中国(美元/吨) |

22.996 |

22.132 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

36 |

37 |

2012年10月31日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

915-925 |

|

|

910-920 |

|

|

Yandi粉 |

58% |

澳大利亚 |

765-775 |

|

|

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

850-860 |

|

810-820 |

815-825 |

820-830 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

885-895 |

870-880 |

860-870 |

|

865-875 |

885-895 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

825-835 |

|

|

|

850-860 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

805-815 |

770-780 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

|

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信