国际金属市场一周综述(2011.11.14-11.18)

概要

●中国需求前景明朗,受电动车推动

●欧元区公债收益率上扬加重对危机扩散的担忧

●Freeport 的Grasberg 工人坚持薪资要求

●1-9 月全球铜市供应盈馀为23.68 万吨--WBMS

●西班牙和法国面临借贷成本急升的问题

★行情回顾

本周国际金属市场仍然呈现震荡行情,在欧债危机蔓延的背景下,价格在震荡中走低。铜价周一连续第二日走强,受亚洲市场利好态势及中国汽车行业放出的积极需求信号支撑。铜价与美国股市逾1%的跌幅以及美元兑欧元的强势形成对比,因基本面需求摆脱欧债危机阴影。不断恶化的欧债危机持续给整体市场人气造成严重破坏。铜市投资者关注中国需求前景,此前中国表示,将致力于推进电动车行业发展。这一闻给亚洲股市和上海铜价带来强劲支撑。伦敦金属交易所(LME)指标三个月期铜升121 美元,或1.6%,收报每吨7,760 美元。合约早盘一度大涨近4%,触及7,933 美元高位。纽约商品期货交易所(COMEX)指标12 月期铜升2.45 美分,收于每磅3.4880 美元,盘中交投于3.4710-3.5855 美元。铜价周二收跌,为三日来首次,之前欧元区公债收益率攀升令对该地区债务危机将扩散并拖累全球经济的担忧不断升温。但跌势在盘後交易中很快被逆转,跟随美股转跌为升的走势,美国乐观的经济数据以及全球第二大铜矿的劳资纠纷不断升级进一步扶助铜价反弹,但由于商品市场普遍关注欧洲消息,这些支撑因素仍可能退居次席。Freeport 印尼Grasberg 铜矿的工会工人将延长罢工至第三个月,至12 月15 日。伦敦金属交易所(LME)指标三个月期铜收跌80 美元,或1%,收报每吨7,680 美元。盘後交易中升穿7,750 美元,因股市扩大涨幅。纽约商品期货交易(COMEX)指标12 月期铜收升1.35 美分,收于每磅3.5015 美元,盘中交投于3.4540-3.5215 美元。 铜价周三在震荡市况中微升,因全球第二大铜矿导致的供应风险升高,且美国经济数据利好。但走势并不明确,因交投持续清淡,因此铜价很容易出现另一轮下档修正,因对欧洲债务危机蔓延的忧虑盖过铜市利好的基本面。伦敦金属交易所(LME)指标三个月期铜升50 美元,收报每吨7,730 美元。纽约铜价则未追上伦敦的涨势。纽约商品期货交易所(COMEX)指标12 月期铜HGZ1 跌1.70 美分,收于每磅3.4845 美元,盘中交投于3.43-3.5380 美元。汤森路透初步数据显示,纽约尾盘时,成交量约为4.55 万口,仍较30 日均值低逾20%。全球投资者现在主要的担心是,债务危机从希腊等实力最弱且负债累累的欧元区经济体蔓延至诸如意大利、西班牙甚至法国的较大经济体。10 年期意大利公债收益率(殖利率)重回7%上方,而法国借贷成本同样上升,并料将持续承压。欧洲央行干预以平复市场的做法未能抚平对债务危机正蔓延至法国的忧虑。 铜价周四录得近三周来最大单日跌幅,期铜跌势在尾盘扩大,跟随股市跌势加速,且期铜跌穿利空技术水准,近期价格可能继续承压。另一轮激励人心的美国经济数据和印尼供应受限未能阻止铜价下滑,因广泛市场仍然聚焦在欧洲,西班牙借贷成本不断上升燃点投资者担忧欧元区债务危机持续下去的话,危机将可能进一步扩散及将继续抑压工业金属需求。我们对基本金属後市前景持谨慎态度。"ThomsonReuters-GFMS Metals Consulting 董事总经理Neil Buxton 表示,"为满足金融市场,欧盟将长期节衣缩食,这对工业商品的潜在成长不利。需求前景在改善前会先恶化。"伦敦金属交易所(LME)指标三个月期铜下跌185 美元,或2.4%,收报每吨7,545 美元,录得11 月1 日来最大单日跌幅。盘後交易中,LME 期铜跌势加速,触及低位7,450 美元。纽约商品期货交易所(COMEX)指标12 月期铜跌10.20 美分,或约3%,收于每磅3.3825 美元,接近盘中3.3625-3.4920 美元交投区间低端。 金属周五收盘涨跌互现,欧元走坚对价格构成支撑,但对于欧洲前景的担忧继续打压市场。期铜收盘下跌,但期铝走高,盘中交投震荡,很多投资者再次选择离场观望,等待欧元区主权债务危机前景明朗化。本周铜价连续第三周走低,跌穿两个关键技术支撑可能令铜价未来数日继续承压,尤其是在欧洲情势仍占据主导地位情况下,强劲的铜基本面退居次席。铜价盘初跟随欧元上扬,之前有消息称,欧洲央行将向国际货币基金组织(IMF)贷款,以救助欧元区较大经济体。但盘中回吐涨幅,对欧洲及其对全球经济造成的不确定影响的担忧促使投资者谨慎离场,并削减对诸如金属等风险资产的敞口。在经济数据方面,美国10月谘商会领先指标上涨意味着美国经济获得一些动能,对于普遍用于工业领域的基本金属而言是个好消息。 但市场参与者表示,最正面的消息仍难掩盖欧洲经济忧虑的影响。市场在全周整体上呈现震荡中走低的运行格局。

★本周市场焦点

欧债危机蔓延 金属震荡走低

震荡中的金属市场又一次遭遇抛售而承受压力,部分银行业迫于资本金的不足而出售风险资产成为欧元区主权债务危机蔓延的佐证,国债收益率的大幅攀升已经不仅仅局限于希腊,意大利10年国债收益率登上7%的欧元创始以来的新高后,西班牙也接近这个“生命线”,表明在各方坚持不懈的努力下,债务危机仍然在不断的蔓延当中,本周一意大利进行了新一期五年期国债拍卖,5年期新债得标利率是欧元问世以来的最高水平;欧元兑美元汇率受拖累下跌。意大利和德国10年期国债利差等欧元区国债利差近日仅略微收窄,表明市场仍怀疑欧洲官员有效防止危机进一步蔓延的能力。意大利新一任总理的上台带来的乐观情绪十分短暂,政治形势目前已经让位于基本面。投资者目前意识到欧元区经济形势依然脆弱。虽然意大利的政权交接井然有序,蒙蒂领导的技术官僚型政府也得到了广泛的支持,投资者还是很清楚,政府的替换并不意味着意大利债务问题前景立即获得了改善。现在结果还是不明确,欧元的压力仍然是有增无减。紧接着西班牙和法国国债收益率均出现上扬走势,荷兰及奥地利的公债收益率也随之攀高,显示投资者对高风险资产兴趣的下降,投资者对欧债危机蔓延的担忧加剧,欧元/美元汇率接近超过一个月以来的最低水平,而法国财政状况疲弱,投资者预期法国的AAA评级将遭调降,进而有可能推高该国借贷成本。法国目前的流通国债规模在1.3万亿欧元。一旦法国AAA主权评级遭到下调,欧元的压力将再次骤增。市场担忧这个欧元区第二大经济体正正卷入不断恶化的债务危机,此前有警告称,法国政府未能加以调适应是"警报响起"之兆。为了欧洲央行是否该加强干预以遏止欧元区不断升高的债务危机,欧洲两大核心国家--法国与德国为此出现意见冲突。由于法国顶级债信评等面临威胁,借款成本水涨船高,因此其似将要求欧洲央行采取更强力的行动。

由于2012年是欧元区国家债务偿债高峰,因此在目前情况下融资成本的不断升高表明新一轮金融危机正在酝酿中。同时,全球银行业将有约7万亿美元债务到期,一些银行可能出现严重的资不抵债,债务危机向银行业蔓延。市场人士认为目前新一轮资产价格泡沫破灭的发生几率超过80%。导致投资者对避险情绪的升温,以至于将继续推升美元上涨同时打击商品价格。

作为目前市场运行的主线,欧元区债务危机显然将继续对商品价格构成打击,但同时,由于美国经济的缓慢恢复以及中国方面实施的货币与财政政策进行“微调”,因此金属市场在回落中已然将获得一些支撑,这样以来价格的剧烈震荡格局将继续。

目前来看美国经济数据虽然持续改善,也为市场缓解了一些压力,但是由于美国减赤谈判遭遇僵局,也相对给人们带来了一些不安。11月23日制定减赤方案的最后期限就在眼前,但负责制定减赤协议的超级委员会依然未能拿出具体方案,两党再度在这一问题上互不相让,让人担心7月债务上限调整谈判僵局重现,美国恐再度面临债务危机风险。而美国经济的复苏仍然在持续当中,美国商务部最新数据显示,10月零售销售增长0.5%,此前9月成长1.1%。这是零售销售连续第五个月取得月度增长。纽约联储报告显示,纽约联邦储备银行11月制造业指数自5月以来首次上升,即便新订单指数下降,但出货指数上升。该数据进一步证明经济形势好转,表明美国经济成长在第四季仍速度不减。这在通常情况下成为价格上升的动力,而目前为下跌中的金属带来一些支撑。

中国方面,央行发布第三季度货币政策执行报告指出,继续实施稳健的货币政策,并首次提出适时适度进行预调微调。对比二季度的措辞,央行并未提及“把稳定物价总水平作为宏观调控的首要任务”,调控重心发生微妙变化。在三季度货币政策报告对于下一阶段调控思路表述中,今年一、二季度报告中重点提出的“把稳定物价总水平作为宏观调控的首要任务”并未出现。表明货币政策的微调已然在进行当中,而增值税以及个调税的改革也说明财政政策的微调也同时进行。

整体而言,目前影响市场的主要要素来自欧元区,在危机仍然蔓延的情况下,全球经济仍然面临着巨大的压力,而美国方面数据的改善以及中国释放的微调信号对市场形成的支撑相对受到局限,而来自相反方向的影响令金属价格在下跌中不断获得支撑,价格的动荡仍然将在所难免。

★机构观点:

南非标准银行:市场原油价格仍将在宏观经济的不确定性和偏紧的基本面之间博弈,因此原油价格仍将维持较大的波动性。

摩根大通:上调2012年纽约商业期货交易所原油价格预期至每桶110美元,而2013年预期为每桶118美元。

标准银行:随着欧债危机担忧加剧,期铜和期铝在16日早盘的动荡交易中承压。其他基金属追随期铜,市场交投仍然较为停滞。与此同时,俄罗斯等新兴市场流动性的紧张迹象对这场危机增加了一个额外因素。

苏克敦金融:对欧洲债务问题的担忧加剧,导致欧元再次承压,信心的普遍缺乏令基金属价格下跌。

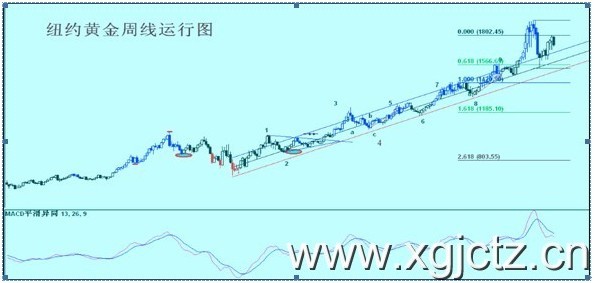

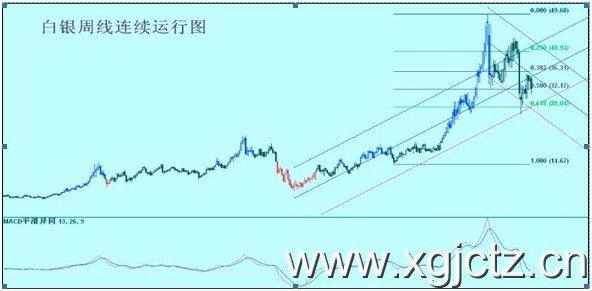

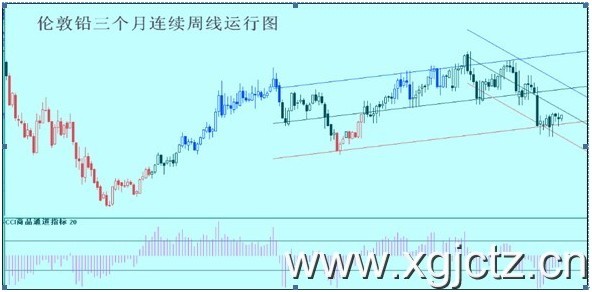

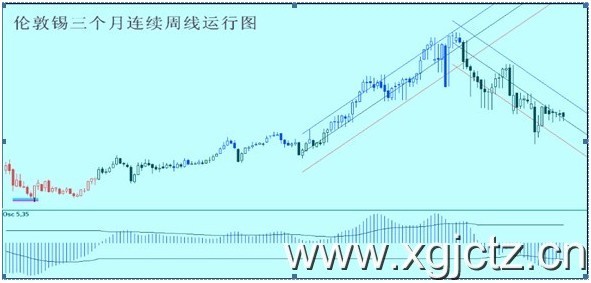

★图表一览:

图表 1

图表2

图表 3

图表4

表5

图表 6

图表 7

图表 8

图表 9

图表 10

图表11

图表 12

图表13

图表 14

图表15

图表 16

图表17

图表 18

图表 19

图表 20

图表 21

图表 22

图表 23

图表 24

图表 25

图表 26

图表 27

★综合分析

金属市场宽幅震荡格局近期尤为显著。在欧元区债务问题地逐步解决及欧债危机继续蔓延的矛盾环境下,投资者敏感的神经令金属市场一度游走于天堂与地狱之间,单边趋势行情在近期很难形成,反复无序运行将成为市场的主要基调。

市场关注的焦点依旧是欧债危机的发展进程,其不断爆发出来的债务危机令投资者情绪恐慌。尽管意大利总理蒙蒂组建新政府及希腊反对党对该国新总理组建新政府表示无条件支持的承诺令市场情绪有所释怀,市场也对于两国新政府进一步应对危机抱着很大的希望。但债市动荡依旧持续,其正向全欧洲扩散的势头似乎并没有减弱。在意大利10年期公债收益率升至7%上方的背景下,该国五年期公债标售得标利率也创欧元问世以来的最高记录至6。3%,表明投资者对于意大利新总理在着手深入新的经济改革之前,首选依旧是回避购买该国公债。除此之外,西班牙、法国、荷兰及奥地利的公债收益率也随之攀升,其中西班牙10年期国债收益率更是自8月初以来重回6%以上,债务违约势头并不亚于意大利;与此同时,法国AAA信用评级也因其糟糕的财政状况面临威胁,若法国评级最终遭下调,欧元区的根基将被动摇,而欧元区EFSF救助基金的借款能力也被损害,后果不堪设想。

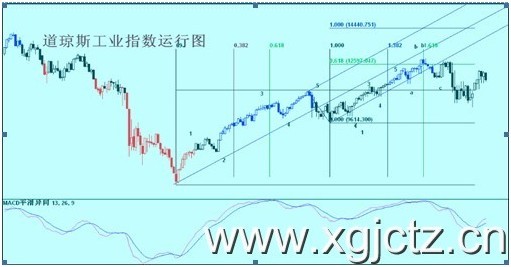

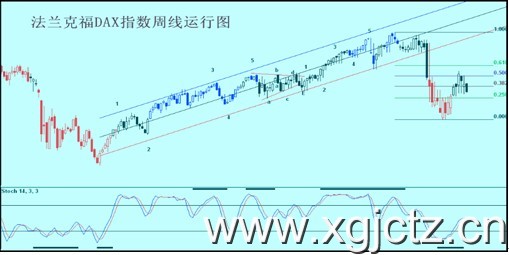

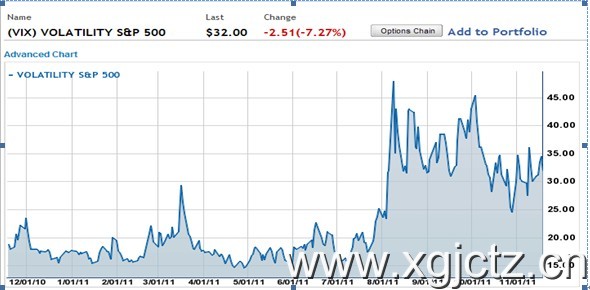

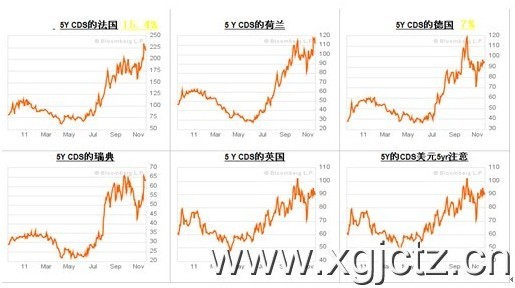

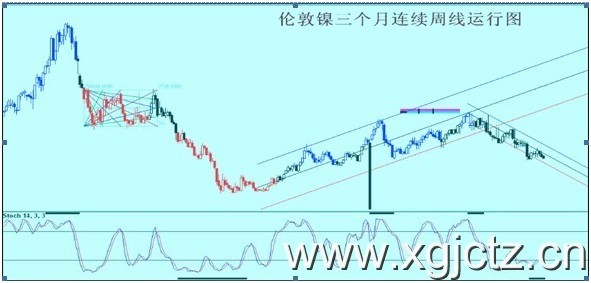

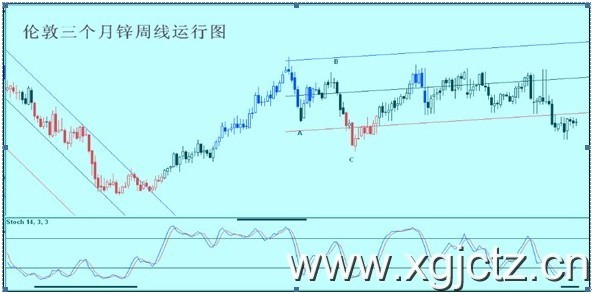

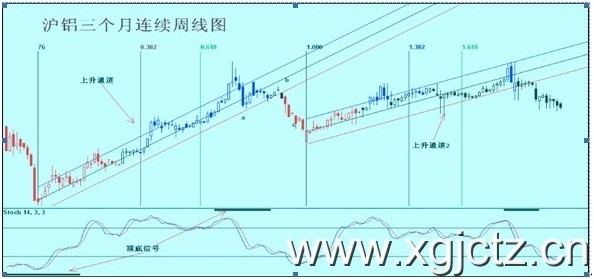

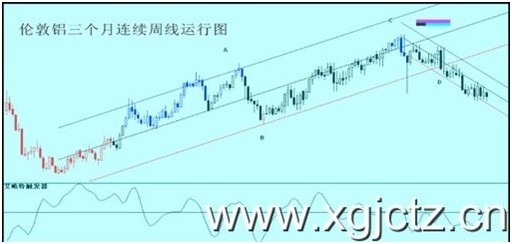

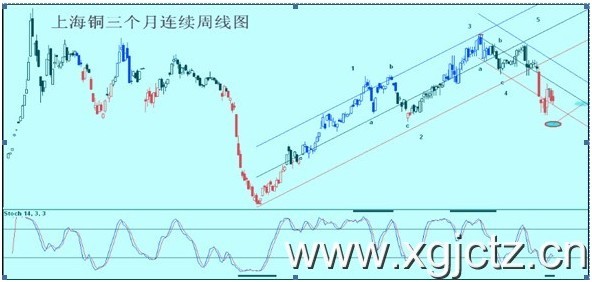

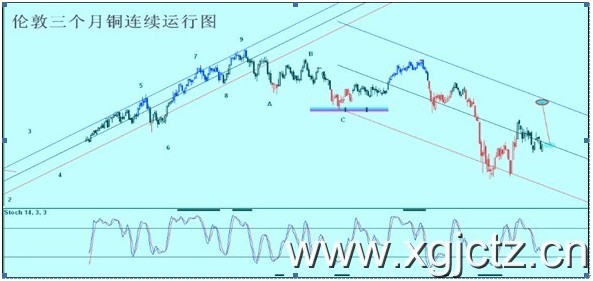

周边市场和相关品种看,道琼斯工业指数和标准普尔500指数呈现反弹遇阻态势,在欧债再度蔓延的情况下其承受压力下有再度走低的可能。而德国DAX指数则同样在抛压之下再度回落,压力明显。上证指数在政策微调的乐观兴趣消退后再度走低,整体上继续运行在下降通道当中,弱势未改。而VIX指数仍然牢牢的站立在峰值30点之上,表明目前市场由于欧债带来的恐慌情绪没有消除,熊市气氛弥漫。而在希腊国债大幅上涨引爆危机后,近期意大利以及西班牙国债收益率带上涨到7%生命线附近,而远远大于希腊的债务总量令市场恐慌情绪加剧。而信用违约掉期的攀升则表明这些国家的违约率持续上升,加剧市场的压力。流动性上看,由于美国的同业拆借利率持续上升,表明美元的流动性开始收缩,而欧元在救助的背景下其的同业拆借利率却持续回落,显然有利于美元的上涨。中国方面从同业拆借的变化上看,微调仅限于心理层面的改变,而同业拆借没有出现明显的回落,表明流动性变化仍然不大。波罗的海航运指数仍然运行在反弹行情当中,但受限于中期下降通道。美元指数中期运行在几年来的震荡区间当中,而短期内呈现反弹势头并有可能向区间上轨移动。全球商品综合指数运行在今年的下降通道当中,整体弱势没有改变,近期反弹回抽后市场将进一步下行。纽约原油在突破前期下降通道后一路上行,100美元作为重要心理以及技术关口在实现测试后回落,短期内仍然存在一定的下降空间。贵金属黄金白银短期反弹遭到破坏后,近期将呈现震荡回落的特征。中国有色指数整体上运行在下降通道当中,近期反弹遇阻后市场存在进一步的回落空间。伦敦铅在下降通道内运行,短期呈现区间震荡。伦敦锌也继续运行在下降通道内,弱势不变,短期内危机小级别震荡修复行情。伦敦镍则弱势依旧,小级别箱体整理后将再度下行。上海锌在下行中受制于下降通道下轨支撑而呈现震荡运行,时间换取空间方式消化整理,但弱势不改。伦敦锌则在实现了一个推动结构的下跌后呈现区间震荡的运行态势。上海伦敦铝整体上同样运行在弱势环境当中,小幅走弱仍然是市场的运行基调。上海铜价也运行在今年的下降通道当中,弱势不变,短期内在一个完整的推动下行结构完成后,市场始终运行在震荡行情当中,短期内市场将再度测试下方54000一线,但区间特征使得市场在回落当中不断受到支撑而回升,而短期内向下方拓展更大的空间也较为困难,震荡运行基调不变。伦敦方面,10月底以来形成的小级别下降通道保持完好,市场在利空的打击下将测试7320美元一线,而下降中同样将不断受到支撑而回升,弱势震荡将得到持续。

2011年11月19日转发于上海