国际金属市场一周综述(2011.6.13~6.17)

概要

●中国工业产出猛增13.3%,通胀高企

●美国零售销售强于预期,提振商品价格

●LME铜库存自高位回落

●忧虑经济复苏令期铜承压

●美国制造业数据打压期铜

●金属价格继续呈现震荡运行

★行情回顾

本周国际金属市场继续震荡运行,美元经济弱化以及希腊债务问题从不同角度对市场施加影响,中国方面紧缩预期不散也打击价格,令市场呈现剧烈的动荡。期铜价格周一收低且触及三周低位,在持续忧虑经济复苏之际及中国周二公布关键通胀数据之前,交易商减低风险。近几周市场弥漫着对经济普遍悲观的情绪,希腊信贷评级被下调的消息仅是加重了这样的情绪,拖累美股一度跌至平盘下方,且打压工业金属市场。伦敦金属交易所(LME)三个月期铜CMCU3收盘时没有成交,买盘最後报8,910美元,周五收报报每吨8,938美元。期铜连续第二个交易日收在8,944美元附近的200天移动均线下方。

期铜价格周二大涨3%,为近三个月最大单日升幅,受到中国和美国公布的经济数据提振,这些数据显示全球最大的两个经济体经济成长前景改善。中国5月工业产出猛增13.3%,而美国公布的零售销售数据强于预期,提振美股标准普尔500指数大涨1.5%。其他工业金属和油价也全面走强。

伦敦金属交易所(LME)三个月期铜CMCU3收高2.9%,报9,170美元,盘中触及一周最高。纽约商品期货交易所(COMEX)-7月期铜HGN1收高12.05美分,报每磅4.155美元。美国5月零售销售在11个月内首次下滑,但因降幅小于预期而引发对经济的乐观情绪,带动股市和商品市场走强。

期铜价格周三收跌,未能延续稍早涨势,因美元走强以及更多好坏不一的美国数据公布促使投资者将资金投向更安全的资产。基本金属和诸如原油等其他原材料跌幅居前,因经济数据继续令人失望且美元大涨,导致路透-Jefferies CRB指数。CRB势将录得三周来最大单日跌幅。美元大涨,之前公布的数据显示,美国5月基础通胀升至三年来最高,而纽约联储制造业指数本月萎缩,凸现经济面临的阻力。

伦敦金属交易所(LME)三个月期铜CMCU3收跌16美元,收报9,154美元,稍早触及日高9,234美元,此为6月1日以来最高。

伦敦金属交易所(LME)期镍CMNI3周四挫跌至每吨21,780美元,为去年11月以来最低,因交易商担心市场供应过剩。期铜价格周四连跌第二天,美国制造业活动疲弱及希腊债务情况恶化使投资者忧虑经济复苏,打压铜市。铜价走弱扩散至其他基本金属市场,这些市场对供应过剩的担忧为利空市场加添负面气氛。期铝触及其两周半低位每吨2,523.50美元,期镍下挫至去年11月以来最低的每吨21,100美元。尽管期铜连跌第二天,仍继续在每吨9,000美元上方保持动能,因供应收紧的前景及中国将在今天下半年恢复采购活动继续吸引多头活动。

伦敦金属交易所(LME)三个月期铜CMCU3收跌89美元,收报每吨9,065美元。全周动荡剧烈,价格继续呈现震荡运行。

★ 本周市场焦点

震荡反复仍然是市场运行主基调

充满矛盾与分歧成为金属市场几个月来的真实写照,美国QE2面临结束,其复苏进程中也渐渐出现疲态,近期一系列数据显示美国经济仍然面临风险,令其定量宽松货币政策难以在短期退出。而希腊问题再度成为全球经济复苏中的不确定因素,其第二轮金融援助计划充满着不确定,使得欧元区主权债务危机风险再度成为近期市场的重要压力。中国方面由于前期的旱灾进一步推进了物价,令CPI再创新高,市场从而对中国政府进一步紧缩的预期加大。就金属市场而言,供需状况变化的渐进使得市场对于供给与消费的信息反应较为迟缓,而全球流动性的变化以及外汇市场的运行仍然是价格运行的主要力量。

希腊问题再度成为市场的焦点,欧元区以及IMF对于希腊第二轮金融援助的紧缩财政的要求遭到了希腊国内的强烈反应,大规模的游行示威活动不断令希腊政府陷入两难的尴尬境地,也让希腊危机的解决充满着不确定性,进一步加剧了市场的动荡不安情绪,“内外交困”较为贴切地形容目前希腊面临的形势,欧元区财长紧急会议没有就援助希腊问题达成协议,而希腊国内又爆发了全国性的大罢工。希腊民众在雅典宪法广场发起了名为“愤怒者”的活动,同时发起今年共计75万人参与的第三次全国总罢工,此举使得本已承受压力的希腊第二轮援助计划面临新的挑战。欧元区成员国财政部长6月14日在布鲁塞尔召开紧急会议,商讨对希腊展开新一轮救援。然而,由于各方在如何让私人投资者为新一轮救助“买单”的问题上存在严重分歧,有欧元区官员表示,因为对于持有希腊债券的私人投资者在新的融资计划中应发挥何种角色的问题,各方仍存在分歧,所以各方很难在新的融资计划上取得进展。对此欧盟官员表示,欧盟及国际货币基金组织(IMF)针对希腊的援助计划可能将推迟至7月11日。在这样的情况下,欧元的压力再度显现,本周出现了快速的回落从而推升美元打击商品价格。与此同时,国际评级机构穆迪宣布将法国巴黎银行、法国兴业银行和法国农业信贷银行列入负向观察名单,并将部分葡萄牙银行分支的评级展望至负面,理由是“存在和希腊国债有关的业务”。进一步加大了市场的恐慌情绪,投资者担忧希腊成为多米诺骨牌的第一张倒下的骨牌,导致欧元的短期压力加剧。

欧元的压力沉重始终引起欧元区各国的高度重视,毕竟欧元一体化是欧洲整体实力的体现,希腊的问题能否解决是欧元区能否保持竞争力的重要因素,自然会不断获得各国的支持而着力解决危机,在过去一年多时间里欧洲各国危机付出了艰辛的努力,使得危机没有得到蔓延甚至没有出现真正的危机。在周五德国总理默克尔(Angela Merkel)就希腊债务问题作出让步,并将致力于同欧洲央行(ECB)共同制定出救援计划的细节。默克尔放弃了德国的要求,债券持有人将被迫承担起希腊救援计划的“实质性”份额,默克尔称:“我们将启动‘维也纳模式’,前提是在私营部门自愿的基础上,我认为在这个前提下我们将达成目标。”默克尔的讲话令市场对区域主权债务问题进一步恶化的忧虑稍获缓解,随后欧元兑主要货币走强,欧元/美元录得近两周来单日最大涨幅。金属市场同时压力也开始减缓,渐渐脱离低位,呈现反弹态势。但显然错综复杂的欧元区主权债务问题由来已久,解决起来也不会一蹴而就,需要各方共同付出不懈的努力,因此反复在所难免。而包括金属在内的大宗商品仍然将持续震荡运行。

★ 机构观点

嘉能可:中美对大宗商品需求正在放缓,受价格高企及中国不断遏制通胀的举措拖累,但中期前景依然乐观。

标准银行:鉴于人们担忧希腊违约的与日俱增令欧元承压,打压投资者情绪,LME基金属早盘全面承压。亚洲及欧洲股市也表现不佳,进一步增加负面人气。市场此刻关注希腊相关的新闻,抛售风险一触即发。中国铜需求稳定或多或少是市场的一个亮点,尽管缺少持续的套利机会,但受现货需求稳定、偶尔出现的到期套利窗口,以及现货溢价增加,铜很有可能将再次流入中国。美国注销仓单的变化是否反应出这一趋势还有待观察,但仍认为6月和7月中国精炼铜进口会增加,投资者们认为中国铜需求在下半年会进一步复苏。

法国巴黎银行:铜价预计将在今年下半年止跌回升,涨势将延续至2012年,并有可能触及纪录新高。中国的去库存化掩盖了铜市潜在的供应缺口。所有证据都指明,铜产业在实现产出目标的过程中一路挣扎。铝将成为价格上涨最快的金属。中国能源成本上涨且电力短缺对铝市的影响最大。

图表一览:

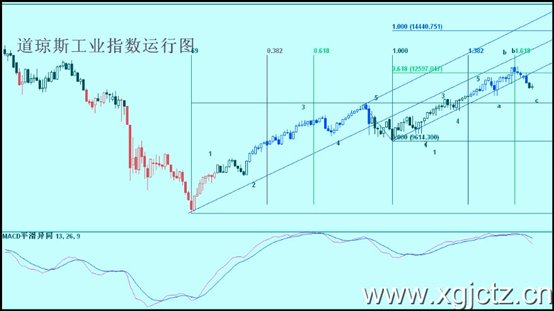

道琼斯工业指数运行图.gif:

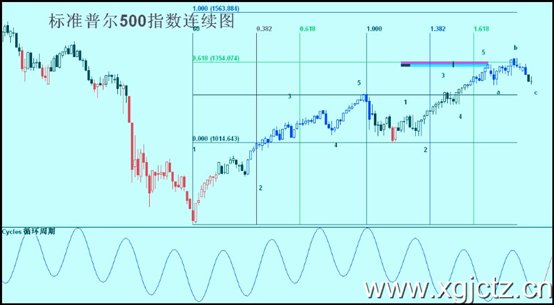

标准普尔500指数连续图.gif:

法兰克福dax指数周线运行图.gif:

上证指数周线运行图.gif:

波罗的海航运指数.gif:

美元指数周线连续图.gif:

全球商品综合指数周线运行图.gif:

纽约原油连续运行图.gif:

纽约黄金周线运行图.gif:

白银周线连续运行图.gif:

中国有色指数运行图.gif:

伦敦铅三个月连续周线运行图.gif:

伦敦锡三个月连续周线运行图.gif:

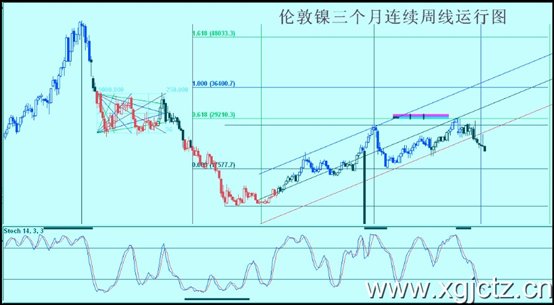

伦敦镍三个月连续周线运行图.gif:

上海锌三个月连续运行图.gif:

伦敦三个月锌周线运行图.gif:

沪铝三个月连续周线图.gif:

伦敦铝三个月连续周线运行图.gif:

上海三个月铜周线连续运行图.gif:

伦敦三个月铜连续运行图.gif:

★ 综合分析

六月以来,金属市场阴晴不定的状态始终没有发生改变,错综复杂的环境使得金属市场很难走出一个像样的趋势来。欧债危机的挥之不去令投资者紧绷的神经放松不下来,稍有风吹草动就使得市场呈现出剧烈地反映。与此同时,中国紧锣密鼓地实施紧缩政策依旧是对金属市场施加压力最重要因素,资金面地紧张使本来消费转好地金属市场步履蹒跚,陷入两难。此外,与金属市场呈现高度负相关性的美元,在近期地反弹同样令金属市场承压,而美元能否突破三年来的压力线令金属市场的不确定性更进一步。短期看,美国、欧元区以及中国方面的变化从不同角度对市场施加影响,令市场持续动荡。

周边市场和相关品种看,道琼斯工业指数和标准普尔500指数在实现了去年6月份以来的一个推动级别的上升之后,进入高位震荡阶段,结构上看目前其运行在非常规平台整理的C浪当中,短期内仍然有回落空间,但整体看未来仍然就将倾向再度上涨。德国DAX指数同样在实现了一个级别的推动结构后,步入高位震荡阶段,后市仍然看好。上证指数继续运行在大级别的调整通道当中,短期内在通道内运行一个小级别的C浪,小通道下轨将接受市场的测试,而中期看上证指数在C浪调整后将再度回升。波罗的海航运指数继续运行在下降通道当中,表明在经济复苏的动力不足,经济活跃程度仍然较低,需求并不旺盛。全球支付以及结算体系的美元长期与金属市场的高度负相关的关系没有发生改变,其运行对市场始终施加影响。就美元指数的运行看,长达三年的支撑线被跌破之后,前期已然经过了一次回抽确认,近期在希腊危机的影响下又一次出现反弹,目前看其弱势没有发生改变,后市仍然需要关注目前已经演变成为压力线的位置能否有效阻止美元的进一步回升。全球商品综合指数看,去年6月份以来的推动结构完成后,该指数始终运行在调整行情当中,结构上看,在实现了一个平台式ABC的调整后,市场经历了一轮反弹行情,近期运行在这个阶段的推进波的休整行情当中,而一旦再度上升则反弹级别将得到提升。纽约原油运行在高位回落的C浪当中,短期内仍然将测试下方92美元的支持,弱势明显。贵金属中的黄金运行在金融危机以来的最后一个推进波当中,短期内仍然将再度向上方测试。白银则在经历大幅回落之后落入区间。应该说周边市场和相关品种目前给予金属市场仍然是多空俱在,金属价格的震荡难以避免。

金属市场自身看,中国有色指数在实现一个中等级别的ABC调整后,目前运行在反弹后的箱体内整理,短期内箱型整理能否向上突破是金属价格整体运行的关键,短线震荡反复在所难免。伦敦铅明显运行在区间震荡行情当中,后市仍然将随金属市场的整体而动。锡价自高位回落后,弱势持续,本周在低位获得了一些支撑,但显然其运行结构中并没有构筑底部,因此目前尚且看不到其回升空间。伦敦镍运行在2月初以来的C浪当中,短期内其C浪结构完整,有反弹的要求,但动力不足。上海锌价也在反弹后陷入区间,趋势难以形成。伦敦锌也维持在去年10月份以来的震荡区间当中,短期内同样难以形成趋势行情。上海伦敦铝市场都运行在去年6月份以来的上升通道当中,近期的调整没有构成对管道的破坏,震荡上行的整体基调没有发生改变。上海铜价在5月12日实现了年初以来的调整ABC后展开了一轮小级别的反弹行情,近期再度进入调整区间,市场震荡反复表明其区间运行的技术特征,而上方68750元一线的测试较为重要,一旦该位获得突破则市场的反弹将得到提升,市场将向70000以上发动攻击。伦敦方面,同样落入区间当中,8860美元继续提供支撑,而上方9280美元较为重要,后市一旦该位被攻克,则反弹级别将得到提升,其上方目标也将上移到9350美元。目前看,错综复杂的各方力量将令市场震荡反复。

2011年6月18日转发于上海